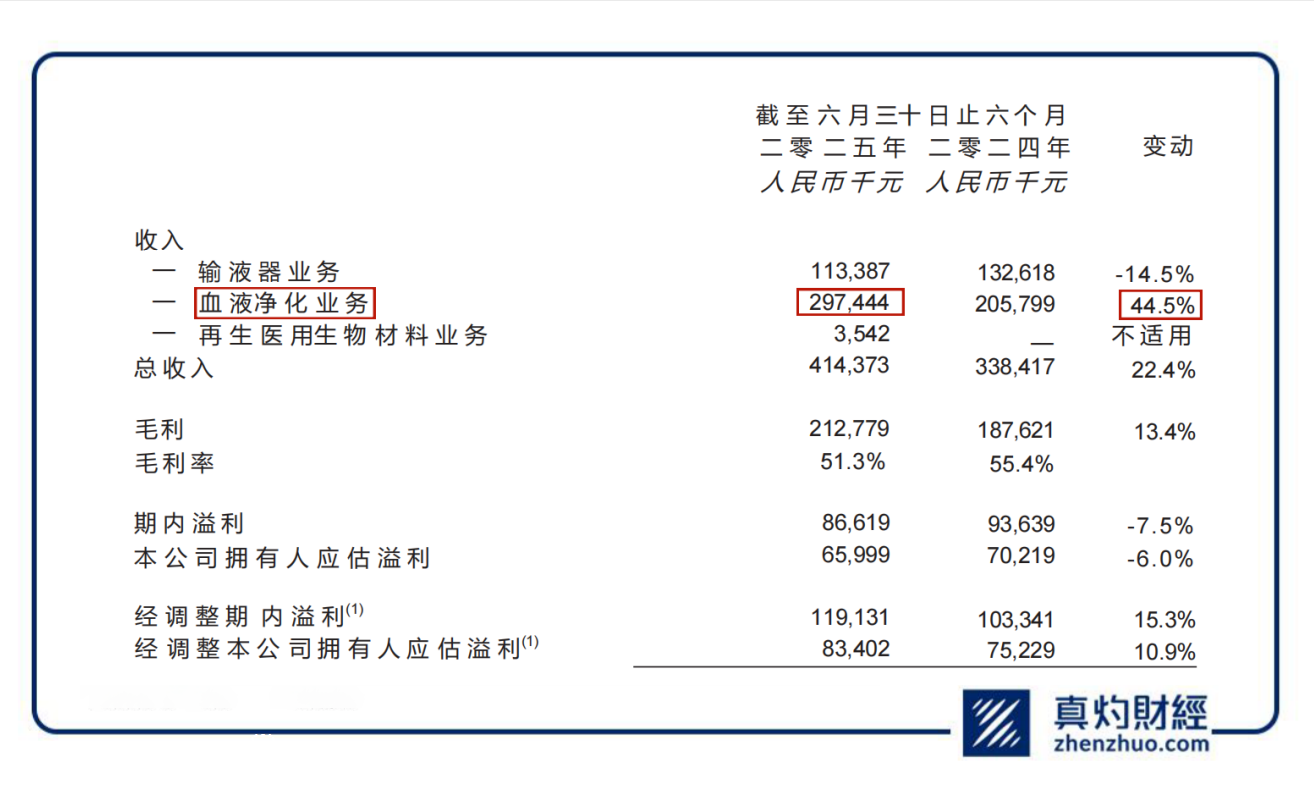

數據顯示,2025 年上半年普華和順實現總營收 4.144 億元,同比增長 22.4%;期内溢利 0.866 億元,同比下降 7.5%。其中,三大核心業務呈現差異化發展态勢:血液淨化業務實現銷售收入 2.974 億元,同比增幅 44.5%;輸液器業務實現收入 1.134 億元,同比下降 14.5%;再生醫用生物材料業務首次實現收入 354萬元。同時,公司經調整期内淨溢利(非香港财務報告準則衡量指标)同比增長 15.3% 至 1.191 億元,整體毛利率為 51.3%。

本次業績所反映的,是普華和順在醫療行業帶量采購常态化、國産替代加速等複雜環境下,積極調整經營策略的結果。公司抓住國家支持醫療器械創新與國産化的政策機遇,持續加大研發投入,豐富産品管線,在鞏固血液淨化和輸液器業務市場地位的同時,着力培育再生醫用生物材料業務,打造新的增長極。

除了三大核心業務擴張上具有可觀潛力,作為長線的投資标的而言,公開數據顯示,普華和順近年的派息率超90%,在未來減息周期中,将為市場帶來不少吸引力,此亦不可不察。

一、透析療法需求龐大,血液淨化闆塊領跑

2025 年上半年,普華和順三大核心業務在行業政策與市場需求的共同作用下,呈現出不同的發展态勢,整體延續了 “血液淨化業務領跑,輸液器業務承壓,再生醫用生物材料業務起步” 的格局。是行業政策調整(外部環境)與内部業務戰略調整(内部應對)共同作用的結果,兩者相互影響,塑造了當前的業務發展格局。

血液淨化闆塊貢獻了2025上半年的主要營收,這得益于龐大的未被滿足的市場需求。

中國醫療器材市場正處在高速增長的周期,而血液淨化更是其中的黃金賽道。據估計,截至2024年,中國終末期腎病(ESRD)患者達350萬人,占全球30%,但治療率不足20%,市場需求巨大。

同時,目前我國透析患者總數已達到118.3萬人,相較于2023年的106萬患者,增長趨勢明顯。其中血液透析患者數量為102.7萬,相比去年增加了22萬。

就機構數量而言,全國範圍内的血液透析中心已增至8456家,反映了透析服務的擴張。普華和順旗下的四川睿健醫療作為中國領先的,集研發、生産、銷售于一體的血液淨化醫療器械公司,成長空間巨大。

2025年上半年,公司的血液淨化業務表現搶眼,營業收入同比大幅增長 44.5%,達到 2.974 億元,占集團總營收的71.8%。這一增長既得益于終末期腎病患者數量增加帶來的市場需求擴張,也離不開公司的三大核心策略。

首先,公司積極參與帶量采購,以量換價鞏固市場份額。在 2024 年開展的河南等 23 省(區、兵團)血液透析類醫用耗材省際聯盟帶量采購和京津冀 “3+N” 聯盟集中帶量采購中,公司血液透析器、血液透析濾過器等産品均成功中标,雖然一定程度上壓縮了産品利潤空間,但保障了穩定的銷售規模。

其次,拓展海内外市場,提升市場滲透率。面對國内激烈競争毛利率壓縮的局面,普華和順一方面繼續深耕國内市場,覆蓋各級醫療機構;另一方面加速突破海外市場,印度、美洲、非洲等地區銷售額顯著增加。但截至目前,為迅速打開市場形成規模優勢,出口産品毛利率相對較低,一定程度拖累了業務整體毛利率。然而,中長期而言,出海業務的規模效應形成,将有利于盈利能力的提升,并分散國内市場的風險。

此外,公司在血液透析闆塊的産品組合豐富,形成了完善産業鍊布局。公司在血液透析器等耗材領域保持領先地位的同時,積極拓展血液淨化設備銷售,形成 “耗材+設備” 協同發展模式,增強了對客戶的綜合服務能力。

二、輸液器闆塊承壓,再生醫用生物材料業務起步

輸液器闆塊原本是公司的傳統起家的業務,但是近年來受政策影響明顯。具體來看,2025年中期,公司的輸液器收入約為 1.134 億元,同比下降 14.5%,占集團綜合營收的 27.4%。該業務面臨的壓力主要源于帶量采購政策的持續推進和市場競争的加劇。今年上半年,帶量采購政策覆蓋的區域增加,導緻公司的輸液器産品價格受到一定影響,收入下滑。

為了應對市場挑戰,公司持續貫徹低成本高質量戰略,提高經營效率,保證産品質量,适時調整營銷策略,同時不斷改善現有産品的功能性和安全性,關注新興熱點領域,以拓展新市場。

與輸液器闆塊承壓的格局不同,公司再生醫用生物材料業務在今年上半年實現了從零到一的突破。雖然該闆塊所實現的收入僅為354萬元,占集團綜合營收的 0.9%,但這标志着該業務從研發階段正式進入市場推廣期。而該業務闆塊能夠實現破局,得益于居民對醫學美容、創傷修複的持續需求。同時,公司自身在再生醫學領域的布局也使得公司能夠承接這一波需求。

公司再生醫用生物材料業務的産品管線豐富,應用場景廣泛。公司專注于動物源性組織再生醫用生物材料和人體組織修複替代産品的研發與生産,産品涵蓋乳房修補、口腔修補、注射美容等多個領域。截至 2025 年 6 月 30 日,多項在研産品處于不同開發階段,如用于注射美容的注射用組織填充劑已提交注冊申請,硬腦膜補片處于注冊審核階段,未來有望為業務增長注入新動力。

再生醫用生物材料業務作為公司重點培育的新興業務,具有廣闊的市場前景。随着新産品的陸續上市和市場推廣的深入,有望成為公司未來的第二增長曲線,為整體業績增長貢獻力量。

三、研發投入持續加碼,技術實力不斷增強

持續的研發投入和新興業務的培育,有望成為普華和順中長期增長的核心動力。2025 年上半年,公司在研發創新方面持續發力,多個在研産品進展順利,為業務發展注入新的活力。

具體來看,2025 年上半年研發開支由 2024 年同期的約 2.06 億元增加 9.2% 至約 2.25 億元,重點投向三大業務領域。在血液淨化業務闆塊,公司已在 2025 年上半年遞交用于連續性血液淨化治療的血液透析濾過器,以及用于清除外源性藥物或毒物的一次性使用血液灌流器的注冊申請,進一步拓展血液淨化耗材領域的産品組合。

輸液器業務闆塊,用于醫美産品注射的一次性使用鈍末端注射針産品正處于注冊審核階段,預計将于 2025 年下半年取得注冊證書;且已遞交用于胰島素注射的電子筆式注射器産品的注冊申請,拓展糖尿病護理領域的産品線。

再生醫用生物材料闆塊,公司已在 2025 年上半年提交用于注射美容的注射用組織填充劑産品的注冊申請,将産品組合由醫療領域拓展至醫美領域;并将于 2025 年下半年啟動用于組織缺損填充與修複再生的生物海綿産品的臨床試驗;用于硬腦膜缺損修補的硬腦膜補片産品已處于注冊審核階段。

截至 2025 年 6 月30 日,公司已獲得 58 個産品注冊證,擁有 177 項産品專利及著作權,包括 72 項輸液器産品相關專利,82 項血液淨化産品專利及著作權,及 23 項再生醫學生物材料産品專利,研發實力不斷增強。

四、總結

最後,值得一提的是,政策對醫療器械行業的影響具有雙重性。一方面,國家持續深化醫療行業改革,醫療反腐行動縱深推進,藥械帶量采購持續鋪開,這在一定程度上壓縮了醫療器械企業的利潤空間,給企業經營帶來挑戰,普華和順的輸液器業務方面則受到一定影響。

但另一方面,政府也不斷出台醫療器械國産化和創新支持政策,推動行業高質量發展,為普華和順這樣注重研發創新的企業帶來了機遇,特别是在再生醫用生物材料等新興領域,政策支持為業務發展創造了良好環境。

總體而言,2025 年上半年的普華和順,在行業政策調整的大背景下,通過優化業務結構,強化優勢業務,培育新興業務,使得三大核心業務呈現出不同的發展态勢,為公司在行業變革中持續前行奠定了基礎。

展望未來,公司的血液淨化業務将繼續深化海内外市場拓展,推動産品技術升級,提升盈利能力,鞏固市場領先地位。其次,輸液器業務将積極應對帶量采購政策,優化産品結構,拓展新興應用領域,力争實現業務穩定發展。最後,再生醫用生物材料業務将加速新産品上市進程,培育成為新的增長引擎。