“施政報告中放寬外來人才在港置業的政策,短期能夠真正激發出來的購房需求微乎其微,因其标準制定得過于嚴苛狹窄。今年以來樓價平均下跌了10%左右,港島、九龍、新界普跌,反映移民潮的壓力。港樓估值處于頂部再疊加Fed加息,令樓市的疲軟狀态短期可能不會逆轉。但從長期視角看,我們仍然認為港樓是非常優良的金融資産之一。”

昨日(10月19日)備受關注的香港《施政報告》發布,其中關于放寬外來人才購房的措施早前就引起廣泛讨論。公布出來的最新政策是:“合資格外來人才在成為香港永久性居民後可申請退還在港置業已繳付額外的印花稅”。這條政策其實還是制定得非常的小心謹慎,是低于預期的。具體來看:

1. 必須是合資格外來人才,并非針對所有非永久性居民;

2. 必須獲得香港永居身份才有退稅資格(現時隻有在港居住滿7年);

3. 在退稅之前房子不得出售;

4. 該政策隻針對2022年10月19日及以後簽訂的買賣合約,在這期限以前的合資格外來人才的買賣合約并不享受退稅,這似乎也有違稅法的公平性原則。

總之,該政策真正能夠吸引的、激發出來的購房需求可能微乎其微,無論是針對的人群、年限、以及政策的惠及面,标準都制定的過于嚴苛狹窄,對樓市難言什麼提振。

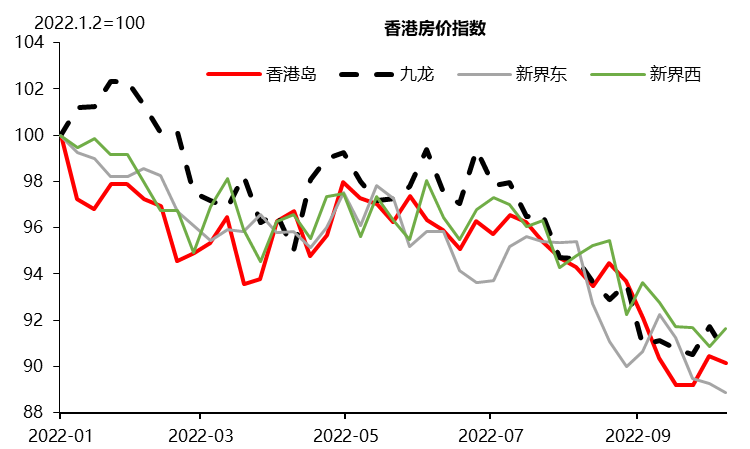

今年以來總體看香港樓價平均下跌了10%左右,港島、九龍、新界是一種跌幅都差不多的狀态,就是傳統上的核心區港島區也并不抗跌(圖表1)。從分區域的居民收入看,住在港島區的居民的平均收入水平更高,按道理對樓價承接力應更強,但圖表1的數據顯示,港島區的跌速反而在今年的有些時間更快,這背後說明,一些中産階級的移民潮帶來的抛盤導緻當前香港樓價的這種普跌。

圖表1:今年以來香港樓價下跌10%左右

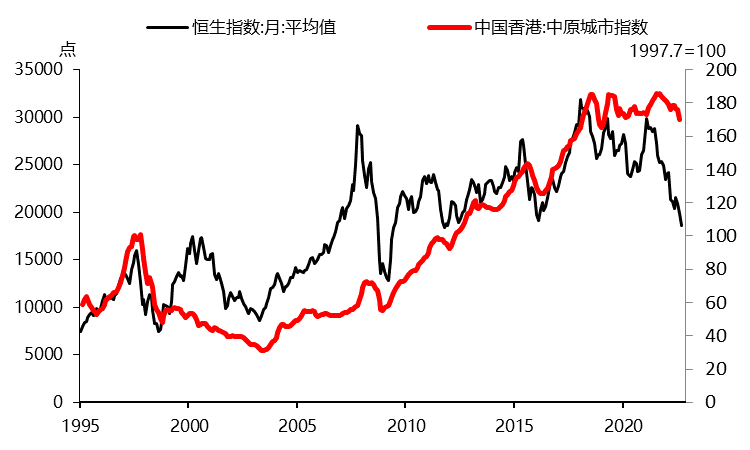

另外,樓價自身也在積聚向下調整的壓力。香港房子已經是一種高度市場化、金融化的資産。樓價與香港恒生指數有着較好的正相關性。如今,港股自高點已經幾近腰斬,但樓價還在頂部徘徊,顯示樓市調整的滞後性(圖表2)。

圖表2:與港股相比,樓價仍在頂部

樓市的估值水平處于高位。如圖表3所示,無論單位的面積大小(A類:40平米以下、 B類:40至69.9平米、 C類:70至99.9平方米、 D類:100至159.9平方米、 E類:160平方米),其租金回報率平均隻有2.2%左右,處于曆史低位。高估值疊加Fed激進加息,令香港樓市的疲軟狀态短期可能不會逆轉。

圖表3:租金回報率在曆史低位

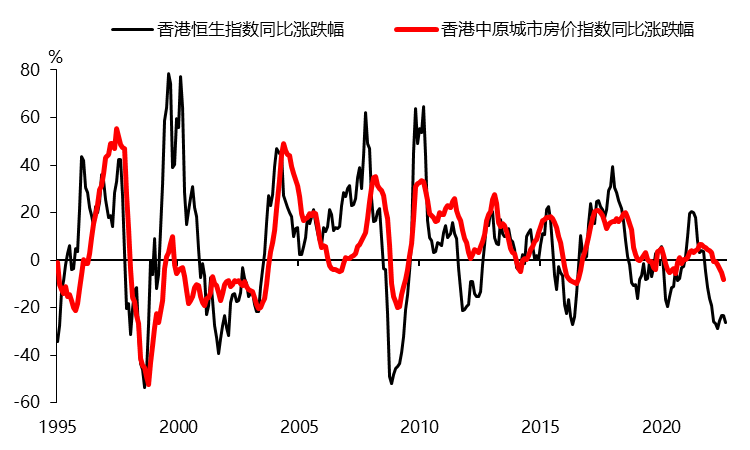

但是從一個長期視角看,我們仍然認為香港的樓市是非常優良的金融資産。圖表4一方面顯示港樓和港股的相關性強,另一方面也揭示港樓比港股更加抗跌(低貝塔);但是在上漲的動力方面,樓市上漲期間的漲幅與恒生指數上漲期間的漲幅相比也絕不會遜色太多。

價格長期來看最終是要反映供求關系的。香港緊張的樓市供求,比如私樓的空置率當前還是處在低于曆史長期均值的水平,這将為香港樓市提供一個長期的支撐(圖表5)。

圖表4:港樓相對港股的低貝塔

圖表5:香港私樓空置率處在低位

文章來源:金馬資本

數據來源:Wind

作者:Bob LIU