在剛剛結束的2023年全國兩會上,政府工作重點提到着力擴大内需,鼓勵和吸引更多民間資本參與國家重大工程和補短闆項目建設,激發民間投資活力。其中,補齊半導體産業短闆、穩定國産供應鍊,出現了許多建設性的政策方向和實際舉措。作為中國大規模建設半導體工廠及順應産業鍊外遷東南亞等投資趨勢的重要受益者,捷心隆(02115.HK)踩準全球半導體短缺,半導體行業的投資增加的重要風口,于2022年全年交出十分靓麗的财報數據。

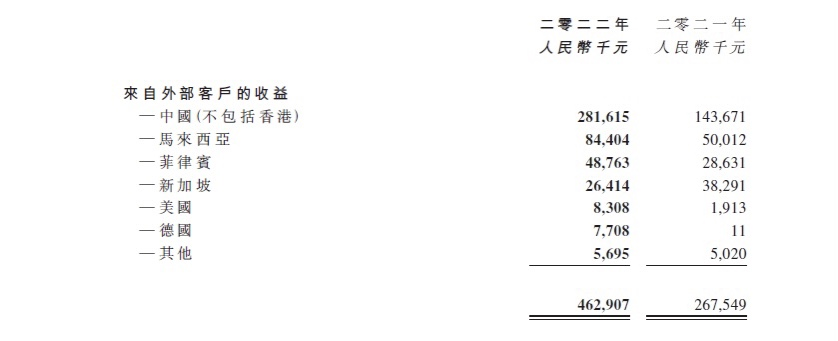

截至2022年12月31日止年度,集團取得收益人民币4.63億元,同比增長73%,略高于市場預期4.62億元;22年下半年收入同比增長 24% 至人民币 2.08億元;毛利率環比擴大5個百分點至 35.1%。股東應占溢利7495.5萬元同比飙升116%。每股盈利5.35分。公司拟派發每股末期股息0.70港仙,連同中期股息0.71港仙及特别股息0.46港仙,全年股息總額達1.87港仙,22财年派息率約為30%。

其中,來自中國及東南亞的市場需求強勁,2022年下半年,來自中國和東南亞(馬來西亞、菲律賓和新加坡)的銷售額同比增長 47%及1%。潔淨室牆壁和天花闆系統銷售額同比增長 25% 至人民币 1.84 億元,主要來自中國和東南亞現有和新的無塵室項目的擴張。中國半導體國産替代浪潮正持續造好集團的業績狂飙,無塵室牆壁及天花闆系統銷售實現約人民币1.38億或96.0%的爆發式增長,全年收獲千萬級合約3張,五百萬級以上規模合約5張。來自馬來西亞及菲律賓的收益相較2021财年分别增加人民币3,440萬元及人民币2,010萬元。集團在馬來西亞更收購了地盤面積約為16,056平方米的地塊,拟建設新的生産設施。預期新設施全面投入運作後,集團無塵室牆壁及天花闆系統的産能将增加約80%,而無塵室設備的産品将增加約62%。行政及其他經營開支減少人民币1,400萬,顯示公司控費能力有顯著提升。

上傳中...

上傳中...(圖源:公司年度業績公告)

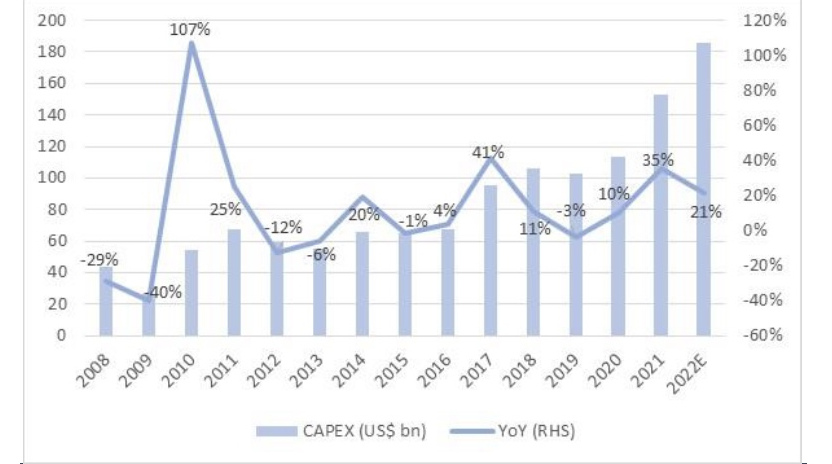

自2020年起,全球半導體行業的資本支出已經連續三年持續以兩位數的百分比增長。在2021-22年期間,行業共花費3386億美元以提高邏輯和存儲芯片、功率半導體、模拟 IC 和各種 MCU 的制造能力。

全球半導體資本支出的發展趨勢

上傳中...

上傳中...(圖源:IC Insights, 高誠證券)

半導體制造業通常需要ISO-4規格或以上的無塵室設施完成生産。提供符合标準的無塵環境是最關鍵的要求之一。無塵室行業整體将從中受益,而作為行業細分領域的佼佼者,捷心隆(02115.HK)于以下幾方面的比較優勢明顯:

一、無塵室行業競争格局具備較高進入壁壘,集團護城河優勢穩固

捷心隆(02115.HK)自1989年成立以來,共承接超2000份涉及不同各行業應用的無塵室合約,提供綜合無塵室産品及服務,包括開發、生産及安裝無塵室牆壁及天花闆系統以及無塵室設備,例如可為無塵室過濾及調節氣流的風機過濾網裝置、風淋室、傳遞箱及HEPA過濾器等。

公司的産品主要應用于不同無塵室标準的不同級别無塵室,包括符合美國聯邦标準209E(無塵室行業所廣泛采納的标準)最嚴格級别的無塵室。公司具有行業領先的技術,能生産接近“零揮發氣體”的無塵室牆壁及天花闆系統,将污染制造設施的揮發性有機化合物的排放量減至最低。此類項目屬于工程行業高端領域,無塵等級高、投資規模大、建築面積大、系統集成複雜、工程品質要求高,因此對于企業的技術水平具有較高的要求。疊加建造技術的取得需要長時間的研發和經驗積累。目前行業内隻有少數企業具有在高端領域建造的相關技術水平,其它企業短時間内難以對其形成競争壓力。

二、集團品牌聲譽及過往記錄優異,擁有強大及可持續的客戶關系

集團擁有穩固優異的裡程碑。2004年,公司于中國開展第一個生産設施的運營提供無塵室牆壁和天花闆系統。2007年,公司将中國生産設施搬遷到上海浦東,并在英國取得了第一份合同,為一所大學的半導體和制藥實驗室提供無塵室的牆壁和天花闆系統。2010年,公司在澳大利亞獲得了第一份合同,為一家制藥公司的藥品潔淨室提供無塵室設備。2016年,公司進入歐洲市場。為匈牙利一家知名的國際食品公司設立符合GMP标準的無塵室設備,同年為一家世界著名的科技公司于新加坡的數據中心提供塵室的牆壁和天花闆系統。2017年,獲得電動汽車行業的第一份合同,向高溫幹式無塵室提供産品。

集團曾獲得最高質量保證認證

上傳中...

上傳中...(圖源:公司官網)

2020年,公司在港交所成功上市。招股書顯示,管理層團隊平均擁有超過12年相關經驗并于集團任職超過8年,與無塵室承包商、設施擁有人及供應商網絡建立緊密關系,積累了有關無塵室技術及行業的深厚知識,公司與前五大客戶平均建立逾11年業務關系。這五大客戶包括全球最大的半導體代工廠以及中國五大半導體代工廠之中的四名。公司與客戶的強大及持久關系為公司的經常性業務及未來增長建立穩固基礎。

3月末,港股的業績期漸漸步入尾聲,2022年中國的疫情對各行各業均帶來重大影響反映在不少企業業績大幅倒退甚至盈轉虧的預期之中。捷心隆可以逆市而上,封城期間采取多項措施追趕項目進度。全年在中國就無塵室牆壁及天花闆系統銷售實現收入人民币1.38億的成績實屬難得。

3月17日,捷心隆發布公告,收到客戶通知停止項目若幹部分的工程。原合同規模為 5960 萬令吉,其中 2500 萬令吉(約3900 萬人民币)或将因客戶縮小項目規模而終止。市場人士估計,公司有機會獲得一部分賠償,從而抵消部分原來已公布的合約金額。高誠證券則預測相關合同規模約占2023 财年銷售額的10%以内,相信對公司23年全年收入預測影響有限。

上傳中...

上傳中...(圖源:高誠證券)

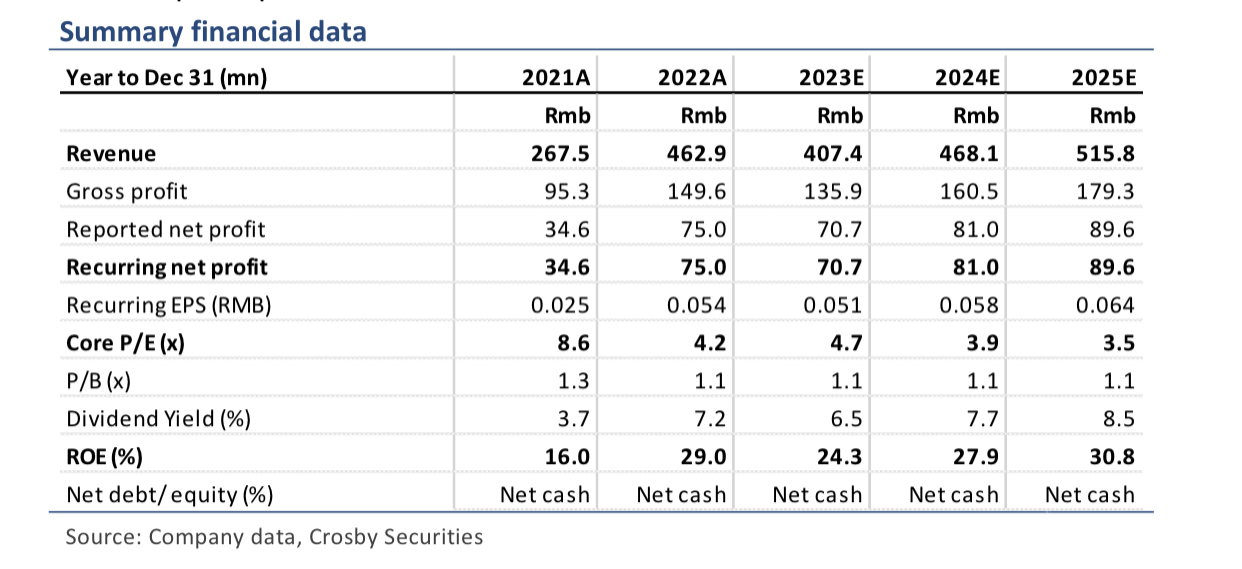

2023年4月4日,高誠證券發布的最新研報指出,由于全球半導體投資上升周期,公司未來于馬來西亞市場的增長勢頭強勁,而歐洲市場可能成為新的增長動力,有助于公司業務區域多元化發展。預測馬來西亞和歐洲的銷售額将占 FY23總收入的 40%及2%,同時小幅下調對FY23/24淨利預測,維持買入評級和 0.56 港元的目标價。距4月4日收盤價0.26港元有115.4%的上升空間。