市場亮點

l 在最新的美聯儲會議紀要顯示官員們并不急于降息之後,亞洲股市下跌,許多官員甚至質疑長期高利率政策是否足夠嚴格。高盛的David Solomon表示,他預計2024年不會有降息,并存在經濟放緩的“真實且明顯”的風險。澳大利亞、韓國和中國的基準指數下跌,而日本的基準指數則小幅上漲。

l 恒生指數開盤下跌1.5%,下跌292.04點至18,903.56點,香港股市連續第三天走低。阿裡巴巴集團控股有限公司是對指數下跌貢獻最大的公司,股價下跌4.3%。中升集團控股有限公司的跌幅最大,下跌5.1%。在早盤交易中,82隻股票中有79隻下跌,3隻上漲;所有闆塊均下跌,其中商業和工業股票領跌。

期權摘要

l 中國資源地産和騰訊分别是恒生指數中看跌/看漲比率較低和較高的股票。小米的看漲未平倉合約數量比20日均值高出2.57個标準差,而港鐵公司的看漲未平倉合約數量則比其等效平均值高出2.89個标準差。理想汽車的看漲/看跌比率約為4,萬洲國際的看漲/看跌比率約為14/100。

重要新聞

亞洲股市

l 快手的股價在香港上漲最多達4.2%,此前公司公布的第一季度收入超出平均預期。彭博情報預計,這一強勁業績将推動共識收益預期的進一步上調。

l 高盛預計香港開發商的房地産開發部門利潤率将收縮至不到30%,并繼續對資産回報率造成壓力。包括Gurpreet Singh Sahi在内的分析師表示,即使香港取消所有房地産銷售限制,他們也不預計回報率會迅速反彈,因為在實際房價下降後利潤率将會很低,并且在長期高利率環境下,交易活動不太可能保持持續高水平。

l 據彭博情報分析,投資者在本季度向跟蹤香港股票的反向交易所交易基金投入了約4億美元,使其有望實現自2022年12月以來的最大季度資金流入。CSOP恒生科技指數每日-2X反向産品和CSOP恒生指數每日-2X反向産品吸引了最多的資金流入。

l 在此期間,在岸人民币下跌近2%,前景暗淡,因為中國央行預計将保持寬松的貨币政策以支持經濟。人民币走弱增加了香港股票相對于A股的吸引力。甚至有猜測認為中國将需要采用備受争議的貨币貶值手段來幫助出口。

美國/全球股市

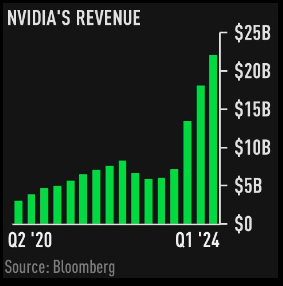

l 英偉達的業績使其股價在盤後交易中上漲了多達7%,強化了其作為AI支出最大受益者的地位。第一季度收入也超出預期。這家芯片制造商宣布進行10比1的股票分割,并将季度股息提高150%至每股10美分。

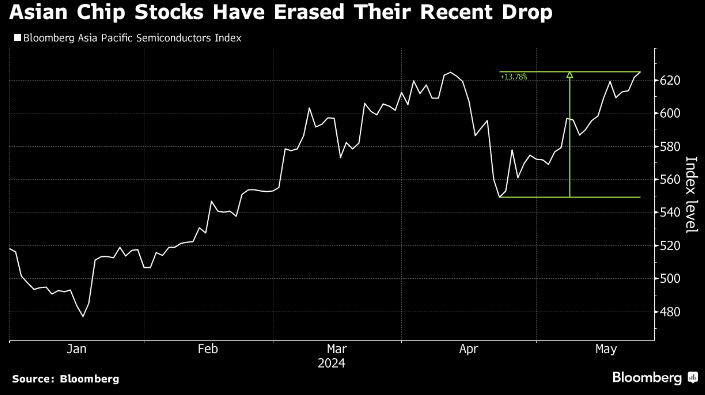

l “我們對AI趨勢保持樂觀,并由于其有利的市場地位,繼續偏好大型科技公司,”瑞銀全球财富管理的Solita Marcelli表示。“我們預計在半導體行業的帶領下,今年和明年全球科技公司的收益增長分别為20%和16%,我們在這一領域看到了投資機會。”

l PDD Holdings ADR在美國盤前交易中上漲近7%,此前這家中國電商平台的業績顯示出利潤率有所改善,盡管國内外競争加劇。其調整後的收益幾乎是分析師平均預期的兩倍,而銷售額在第一季度增長了131%,這得益于其海外業務Temu的快速擴展。運營利潤和淨收入的超預期增長顯示了PDD在優化成本方面的執行力,尤其是在跨境配送費用方面。交易服務收入環比增長10%表明公司在北亞和歐洲市場取得了進展。盡管面臨來自亞馬遜、全球速賣通和Shein的激烈競争,PDD的第一季度運營利潤率依然擴大。這表明PDD對Temu商業模式的改進正在取得成效,随着其進入新市場,帶來了顯著收益。瑞銀認為,市場對Temu的地緣政治風險過于悲觀,忽視了其在服務海外低收入消費者方面的巨大潛在市場。Temu創新的管理電商模式應當比傳統的第三方市場模式帶來更高的利潤率。瑞銀預計,到2028年,Temu的商品交易總額(GMV)運營利潤率将達到8%(而市場預期為4%),超越PDD核心市場的3%利潤率。

l Barnes & Noble Education Inc股價周三盤中上漲多達150%,連續第二天延續漲勢。該股有望創下兩天來的最大漲幅。周三因波動性短暫停牌。Greenhaven Road Investment Management LP在5月17日的一份文件中披露了這家書籍零售商9.9%的激進投資份額。Greenhaven當時表示,繼續探索與BNED可能的交易,包括任何必要的融資,并可能繼續與管理層和董事會就業務、戰略、資本化和運營問題等進行談判。Barnes & Noble的股價在2024年上漲了300%。

l Petco (WOOF)的股價上漲了24%,此前這家寵物健康與保健公司公布了好于預期的第一季度業績,并對第二季度的淨收入預測略高于預期。

當日策略

l 野村證券維持對日産汽車的買入評級。日産汽車預計在截至2025年3月的财年零售銷量将同比增長7%,達到370萬輛,特别是在北美市場,通過推出四款新SUV車型(Kicks、QX80、Armada和Murano),目标是零售銷量增長13%,達到143萬輛。然而,由于其品牌力量适中,加上美國整體行業庫存接近正常水平以及競争日益激烈,公司要顯著提高銷量将面臨困難。

l 野村證券還在更新了外彙假設和盈利預測後,重申對亞瑟士的買入評級。他們預計日本、中國、東南亞和南亞将繼續推動銷售。削減低利潤率商品并提高其他商品的附加值将有助于利潤的增長,不僅在亞洲,在西方市場也将有所體現,且這些好處比預期提前顯現。我們預計這些努力将繼續改善利潤率。核心跑鞋的穩定銷售以及時尚運動鞋和鬼冢虎鞋的銷售增長将做出貢獻。

外彙和大宗商品亮點

l 多數美國國債收益率上升。美元走強,削弱了商品的吸引力:黃金和銅價下跌。亞洲股指期貨走勢混合。由于美聯儲會議紀要偏鷹派,油價下跌,令股市承壓。

文章來源:Goldhorse Capital Extramile