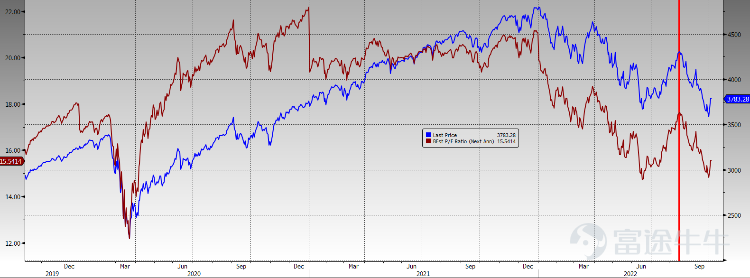

險情緒導緻估值下跌自8月中旬以來,标普500指數已經下跌了約13%。我們認為,估值收縮為其主要因素,而不是利潤預期的下調。如下圖所示(圖表1),自8月中旬以來,美股的市盈率從17.6倍降至目前的15.4倍,下降幅度為13%,這意味着估值對美股的影響力,目前比盈利前景更為重要。由于加息預期升溫,所引發的避險情緒是導緻估值下降的關鍵因素之一,而加息可說是拜登政府當前應付通脹的主要(唯一)工具。

圖表1:标普500指數和市盈率同步下跌

資料來源:彭博

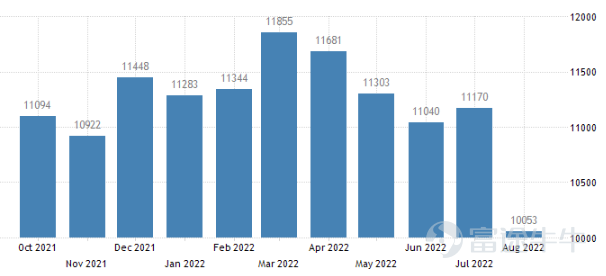

加息背景下投資者更為觀望因物流改善及部分資源價格下降,全球供應鍊斷裂問題和大宗商品價格上升構成的通脹壓力有所緩和。我們亦注意到,美國勞動力市場有放緩的勢頭。自特朗普和拜登政府時代實施的“全美制造”戰略而帶動的新增職位,導緻美國就業市場緊張。盡管,上周的就業報告顯示失業率再度下跌至3.5%,與過去50年最低水平一緻。但是,8月的職位空缺下跌至1005萬個(圖表2),表示勞動力市場收緊的狀态可能有所緩和。但美國通脹仍然高企,市場預期10月13日發布9月份的通脹率仍達8.1%。為表示對高通脹的關注,美聯儲現時隻能維持其加息政策。我們預期,美聯儲将分别在11月加息75個基點,并會在12月加息50個基點。圖表2:美國職位空缺放緩

資料來源: Trading Economics

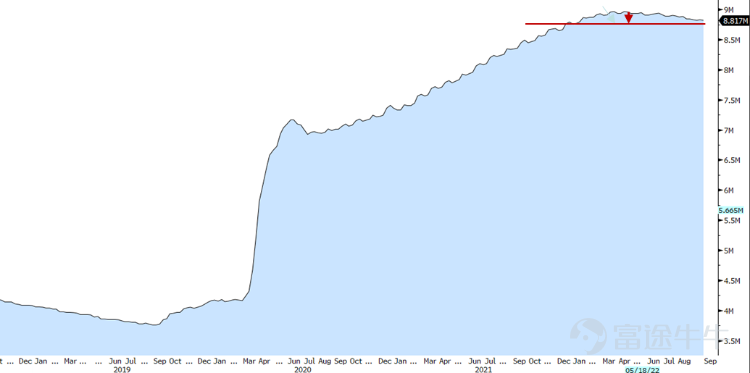

QT是另一不确定性此外,美聯儲正在實施量化緊縮政策(QT)。根據美聯儲的時間表,央行将從2022年6月至8月每月削減其資産負債表上的資産475億美元,并将從9月起每月削減950億美元。然而,緊縮過程目前落後于其拟定計劃約28%(圖表3),這意味着美聯儲對嚴格執行其逆轉的貨币政策持有保留态度。向前看,美聯儲将繼續落後其緊縮的時間表還是加快這一進程,這将對股市産生重大影響。我們認為,美國股市在短期内仍将波動,央行加息進程、量化緊縮政策執行的時間表和地緣政治風險将是帶動估值的關鍵因素。圖表3:美聯儲資産僅僅小幅下跌

資料來源:彭博

偏好受經濟周期影響有限的行業

偏好受經濟周期影響有限的行業顧及經濟衰退的風險,我們偏好經濟周期敏感度較低的行業,如國防工業。因地緣政治風險對這闆塊來說,可能是一個更為重要的因素,并主導生産商的收入勢頭。随着當前的俄烏戰争和全球軍事演習增加,我們相信對軍事産品的需求将保持強勁。我們推薦Raytheon(雷神)(RTX)和Lockheed Martin(洛克希德·馬丁)(LMT)等國防供應商,以及iShares US Aerospace & Defense ETF(ITA)。由于股市仍将波動,投資者可以考慮透過結構性産品,與現價比較以較低的買入價格增持相關标的。

多元策略極為重要為了控制投資組合風險,我們建議通過另類投資(如大宗商品或保本産品)的敞口,來進一步分散整體投資組合。由于經濟衰退迫在眉睫,OPEC+近期的減産表明了維持油價在當前水平的決心。我們預計,俄羅斯-烏克蘭沖突的地緣政治風險将可能導緻歐洲能源危機,這将會是大宗商品價格的上行風險。如前所述,我們正面臨許多不确定的宏觀因素,保本型的結構化産品為投資組合提供下行保障。大宗商品相關的投資策略,自年初以來一直主導對沖基金的表現。如下圖所示(圖表4)。大宗商品為各類資産中,今年錄得最優越的表現。鑒于全球股市動蕩的環境,我們也建議股票多頭/空頭策略,如風和亞洲基金,因短期内股市的回報将主要由alpha帶動。

圖表4:個類型資産回報率

資料來源: BoA Research

來源:金馬資本作者: Terry Chow