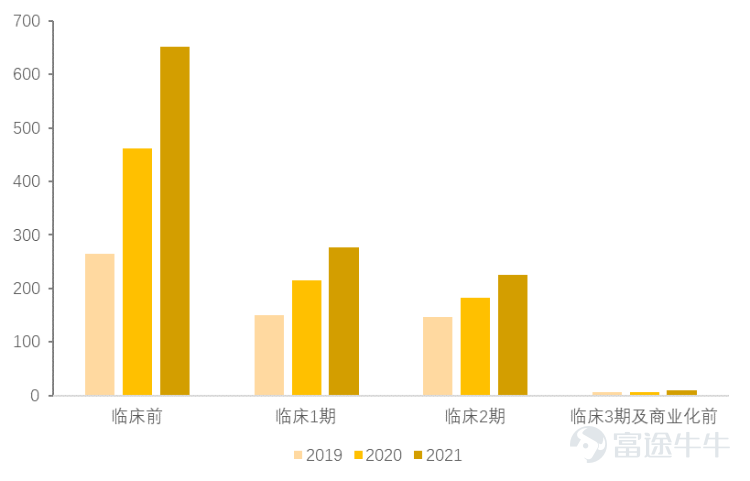

·生意是好生意:高賠率意味着彈性科濟的CAR-T療法主要産品CT011/041/053分别針對肝癌/胃癌or胰腺癌/骨髓瘤的靶向治療,有效率高、ORR分别20%/61.1%/100%,且011/041目前無競品管線,041/053均獲得FDA孤兒藥認定。市場調研預計2024-2030全球肝癌/胃癌/胰腺癌/骨髓瘤發病CAGR在2.6%~3.9%左右。結合不同藥企CAR-T療法的管線布局普遍處于早期但高速增加,我們預計CAR-T療法的市場會是在各自适應症範疇内赢家通吃的市場,這意味着押注某一隻個股勝出的賠率很高。圖示:各藥企CAR-T療法布局均處于早期快速擴張階段  數據來源:Nature Review Drug Discovery·業績還要等一等:爆發增長在2024年參照目前官方的管線發展路徑圖,目前市場關注的CT041在中國和美國的上市申請都将發生在2024年,也就意味着真正能夠交出數字的高速增長是從2024年開始,而2023年可能隻是在今年低基數基礎上的一次高增長;在CT041、CT053順利獲批的前提下,線性外推的年度扭虧至少要在2026年。表格:CT041療法預計2024年先後在中美提交上市申請

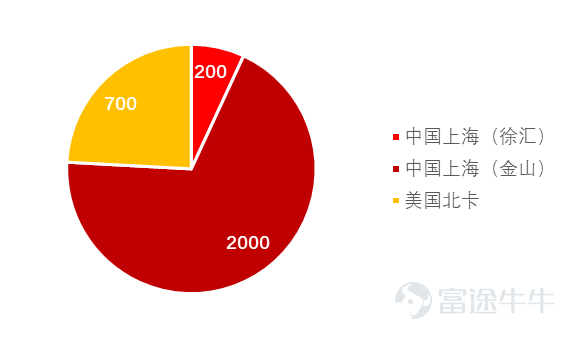

數據來源:Nature Review Drug Discovery·業績還要等一等:爆發增長在2024年參照目前官方的管線發展路徑圖,目前市場關注的CT041在中國和美國的上市申請都将發生在2024年,也就意味着真正能夠交出數字的高速增長是從2024年開始,而2023年可能隻是在今年低基數基礎上的一次高增長;在CT041、CT053順利獲批的前提下,線性外推的年度扭虧至少要在2026年。表格:CT041療法預計2024年先後在中美提交上市申請 ·地緣政治風險會進一步壓制股價關于科濟藥業在海外市場的政策風險,我們首先預計在美國重建完整的藥物研發能力以前無法實現真脫鈎,但可以經常采取黑名單後剔出名單的手段打壓股價,類似藥明系的情況。目前北美産能已經獲得牌照但相對來說占比有限,上海金山工廠有FDA準許對美國供貨但這個存在類似于藥明生物過去兩季落實的風險。圖示:開始構建海外獨立産能,但未來一段時間将仍然以國内為主

·地緣政治風險會進一步壓制股價關于科濟藥業在海外市場的政策風險,我們首先預計在美國重建完整的藥物研發能力以前無法實現真脫鈎,但可以經常采取黑名單後剔出名單的手段打壓股價,類似藥明系的情況。目前北美産能已經獲得牌照但相對來說占比有限,上海金山工廠有FDA準許對美國供貨但這個存在類似于藥明生物過去兩季落實的風險。圖示:開始構建海外獨立産能,但未來一段時間将仍然以國内為主 數據來源:公司披露·中線配置角度:持有我們預計港股還會遭遇一定程度的虹吸,因此12個月的期望收益并不好。我們的持有觀點建立在CT041/053雖然延後但中期順利占領細分市場的前提之上。這也意味着未來12個月近似于垃圾時間,股價真正有意義的彈性至少要等到2024年前後。表格:例行的現金流線性外推

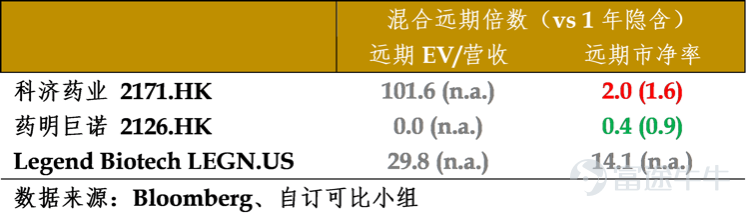

數據來源:公司披露·中線配置角度:持有我們預計港股還會遭遇一定程度的虹吸,因此12個月的期望收益并不好。我們的持有觀點建立在CT041/053雖然延後但中期順利占領細分市場的前提之上。這也意味着未來12個月近似于垃圾時間,股價真正有意義的彈性至少要等到2024年前後。表格:例行的現金流線性外推 可比估值方面,中資CAR-T靶點藥企均于2020-2021期間上市,因此估值倍數所處位置主要與1年對比。最早上市且目前産品同樣專注胃癌、胰腺癌的Legend Biotech估值倍數可參考性不大,因為①Legend Biotech産品首先獲得了FDA批準,因此外資定價的是境外的成長機會;②現階段歐美投資 人并沒有興趣增加對中資企業的投資,我們也不認為這種情況會在12個月内發生改變。藥明系在美國監管解除黑名單後反彈非常有限即是證明。因此我們預計除非科濟CAR-T療法獲得FDA上市許可,否則參照可比公司有明顯高估。交易科濟的主要思路應當與2020以前交易創新藥的策略一緻,即押注事件催化(療法過批)的快進快出。參照目前的路線圖,CT041上市至少要到2024年,CT053因為疫情拖累将更晚上市。因此現階段持有意味着承擔未來一段時間港股被美元流動性虹吸的壓制。圖示:三季度以來的買盤主要來自投顧,機構有所減倉

可比估值方面,中資CAR-T靶點藥企均于2020-2021期間上市,因此估值倍數所處位置主要與1年對比。最早上市且目前産品同樣專注胃癌、胰腺癌的Legend Biotech估值倍數可參考性不大,因為①Legend Biotech産品首先獲得了FDA批準,因此外資定價的是境外的成長機會;②現階段歐美投資 人并沒有興趣增加對中資企業的投資,我們也不認為這種情況會在12個月内發生改變。藥明系在美國監管解除黑名單後反彈非常有限即是證明。因此我們預計除非科濟CAR-T療法獲得FDA上市許可,否則參照可比公司有明顯高估。交易科濟的主要思路應當與2020以前交易創新藥的策略一緻,即押注事件催化(療法過批)的快進快出。參照目前的路線圖,CT041上市至少要到2024年,CT053因為疫情拖累将更晚上市。因此現階段持有意味着承擔未來一段時間港股被美元流動性虹吸的壓制。圖示:三季度以來的買盤主要來自投顧,機構有所減倉 數據來源:Bloomberg表格:估值的可比性取決于資金的偏好

數據來源:Bloomberg表格:估值的可比性取決于資金的偏好 作者:Terry Chow來源:金馬資本 校對:Marco Xu

作者:Terry Chow來源:金馬資本 校對:Marco Xu

金馬要評:科濟藥業(2171.HK)(首覆)彈性至少要到2024年

來源:真灼傳媒 時間:2022-10-11 00:03:08

字号

上一篇: 艾明資本庾婉華10月11日 市場簡報

下一篇: 金馬要評:美股調整何時結束?

微信掃碼 > 右上角點擊 > 分享