隔夜要點

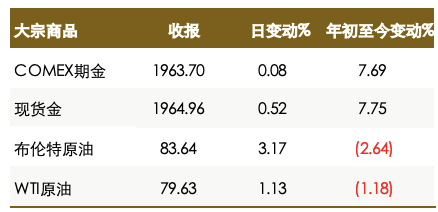

l 美股收漲,受益于人工智能熱潮,納指領漲。美元指數持平,美國公債收益率上揚,穩定的經濟和總體積極的數據降低了經濟衰退的可能性。金價上漲,市場預期美聯儲可能在本周升息後結束貨币緊縮周期。油價升至3個月高點,因有迹象表明供應趨緊,且世界第二大經濟體中國當局承諾支撐經濟,提振了市場情緒。

國際新聞

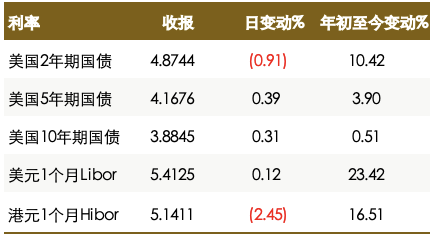

l 美聯儲将在美東時間周三下午公布利率決策,交易員和經濟學家一緻預測加息25個基點;利率互換合約顯示美聯儲7月之後再次加息的可能性為50%。

l 美國前财長薩默斯表示,對拜登政府聚焦于産業政策和對外投資限制感到擔憂,稱這種經濟民族主義會變得“越來越危險”。

l 世界大型企業聯合會的數據顯示,美國7月消費者信心指數在強勁的就業市場提振下升至兩年高點。

l DoubleLine副首席投資官表示,許多經濟指标正在發出警告或者衰退的信号,預計美國有可能陷入深度衰退,程度将迫使美聯儲明年單次降息1個百分點。

l IMF将今年全球經濟增長預測從2.8%上調至3%,認為在美國避免了政府債務違約,以及大西洋兩岸避免爆發銀行業危機的近幾個月來,風險有所緩解;對中國的展望則維持在5.2%不變。

l 歐洲央行發布的銀行貸款調查顯示,長達一年的加息行動推動企業貸款需求創下紀錄最大降幅。

l 日本政府發布中長期展望稱,2027-2032财年整體消費者價格料上漲0.7%左右,本财年通脹率預計在2.6%左右。

l 美國銀行客戶上周從美國股市撤資的規模達到2020年11月以來最大,資金外流以機構和對沖基金為首,散戶投資者是淨買家。

l 花旗:美股持倉仍向多頭一邊倒,任何經濟或業績的負面消息都可能危及漲勢。

l 谷歌母公司Alphabet(GOOGL.US)報告季度營收超過分析師預期,受搜索廣告提振,盤後股價大漲逾6%;微軟(MSFT.US)報告季度銷售增長乏力,雲計算服務需求放緩,盤後股價下跌逾3%。

大中華新聞

l 中人大常會議決定,任命王毅為外交部部長,免去秦剛“兼任的外交部部長”職務;同時免去易綱的中國央行行長職務,任命潘功勝為中國央行行長。

l 國際文傳電訊社:普京計劃10月訪問中國,出席“一帶一路”高峰論壇。

l 中國證監會表示,要堅持股債聯動,繼續保持房企資本市場融資渠道穩定。

l 乘聯會:中國7月狹義乘用車零售銷量預計同比下降4.8%,新能源汽車零售銷量料同比增長27.5%。

l 摩根士丹利:若中央政治局發出的積極信号沒有可行寬松政策的迅速跟進,中國股票的漲勢就可能消退。

l 小米(01810.HK)計劃在印度市場重點關注5G智能手機和更為精簡的産品組合,以重新奪回市場份額。

l 台積電(TSM.US)計劃在中國台灣苗栗縣斥資近900億台币,設立生産先進封裝的晶圓廠。

商品及外彙市場

l 在中國決策者表态将支持經濟、從而提振了風險資産需求之後,美元指數下跌,澳元領漲G-10貨币。

l 歐元小幅走低,落後于其他G-10貨币;歐洲央行的銀行貸款調查顯示企業貸款需求大幅下降,德國IFO數據表現弱于預期。Monex Europe外彙策略師認為,對歐洲央行政策路徑的鴿派重新定價将是本周的主題之一,預計歐元/美元周末前将回落至1.10以下。

财報和經濟數據焦點

l 美國6月新屋銷售總數年化(萬戶)(預期72.5,前值76.3)

l 美國至7月21日當周EIA原油庫存(萬桶) (預期-196.9,前值-70.8)

l 萬事達(MA.US):美東時間 7月27日 盤前

l 英特爾(INTC.US):美東時間 7月27日 盤後

文章來源:Goldhorse Capital Extramile

作者:Terry Chow