【市場簡報】

-接近年底,美股信心高漲,續炒明年減息,道指曆史新股,小型股反彈;美債息、美元回落;國際油價及金價穩中向好,資産市場正樂觀地迎接2024。外圍情緒佳帶動中概股反彈,并推升夜期。

-在美聯儲官員持續「放鷹」的情況下,投資者樂觀情緒不減,三大指數集體收漲,道指漲0.68%,續創曆史新高,标普 500 指數亦逼近曆史高位。大型科技股走升,特斯拉漲超 2%。聯邦快遞二季度表現遜預期,盤後重挫超 9%。熱門中概股普漲,蔚來漲超 5%。

-今早内地公布貸款市場報價利率,料維持不變。港府明年中重推投資移民,門坎調高至 3000 萬港元或以上,新資金惠及資本市場、非住宅物業市場及創新科技發展。

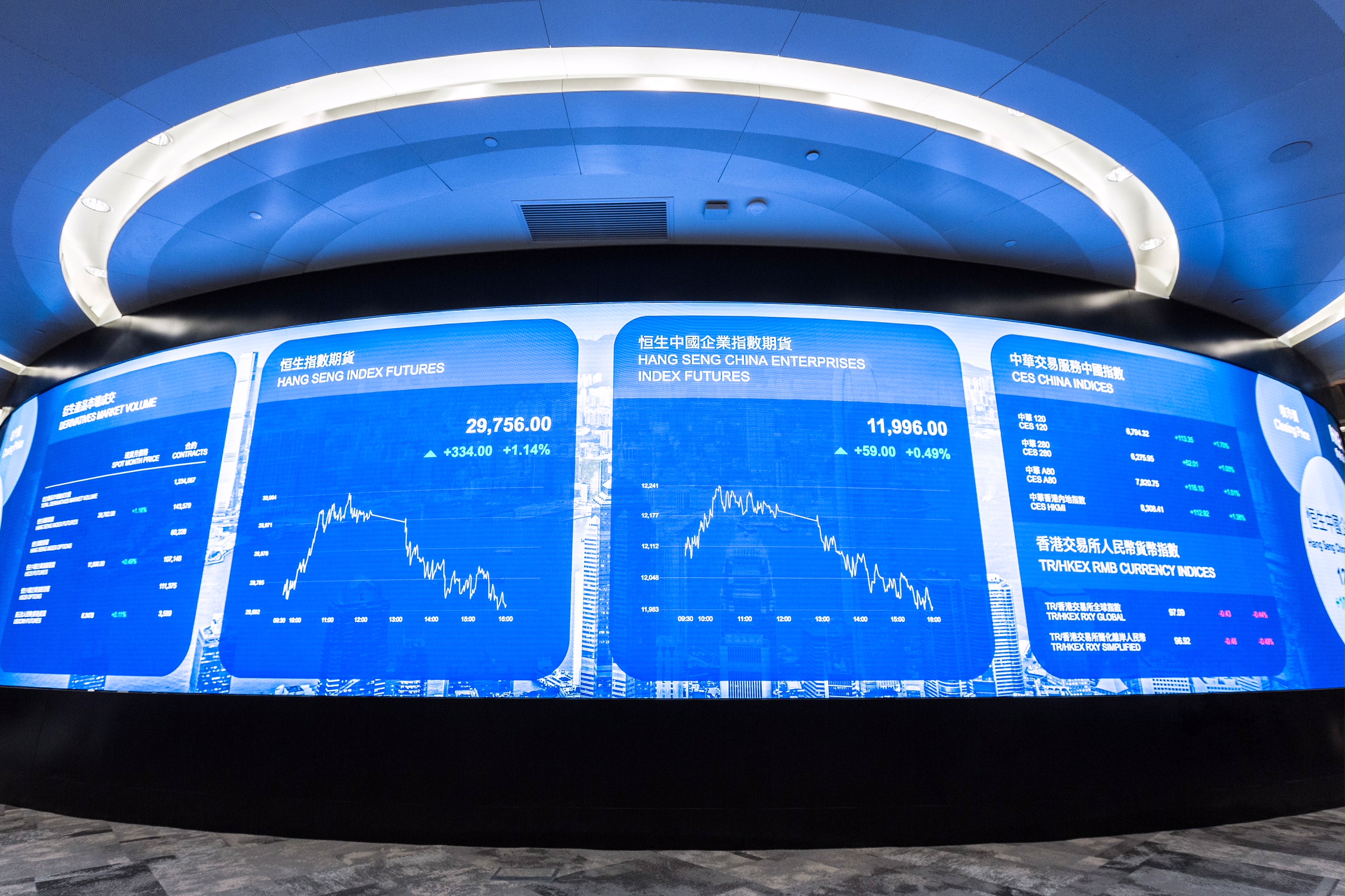

-港股反彈高開近150點。ATM向上,阿裡巴巴(09988.HK) 升逾2%,騰訊 (00700.HK) 、美團(03690.HK)升逾1%,蔚來(09866.HK) 升逾6%,恒指高開142點,開報16647點,成交17.8億元。科指升1.4%,報3758點。

-外圍表現及消息有利港股回升。恒指上周反彈後轉向回吐及整固,若重磅股企穩,恒指仍有望再試 16800。

焦點企業

「新質生産力」來了!康耐特光學多元增長點蓄勢待發

國家主席習近平今年9月在黑龍江考察時,首次提到「新質生産力」,是指新的高水平的現代化生産力,即新類型、新結構、高技術水準、高質量、高效率、可持續的生産力,也就是以前沒有的新的生産力的種類和結構。而中國領先的樹脂眼鏡鏡片制造商康耐特光學 (02276.HK) 的一衆管理層,響應國家号召,積極在業界推動「新質生産力」發展。早于9月14日發布2023年中期報告時于「展望」環節經已表示,計劃提高上海生産基地定制鏡片及江蘇生産基地标準化鏡片的産能,并優化生産效率以及推動生産線自動化,競争優勢持續擴大。我們預計在後續消費場景恢複背景下,公司憑借産品結構升級與營銷強化,收入業績有望持續獲得亮眼增長。

C2M (customer to manufacture)成效凸顯

康耐特光學2023上半年收入約8.31億元 (人民币,同下),連續兩年見雙位數增長;股東應占溢利約1.58億元,較2021年同期約8,362萬元,累計增近一倍,現金流狀況良好。

筆者認為公司的業務定位,帶動收入和盈利繼續保持穩定高增長,現時提供個性化、差異化、定制化鏡片産品及服務。通過C2M (customer to manufacture),能根據客戶個性化、差異化的需求來實現智慧定制及配套服務,令公司在業内更具競争力,成為對客戶和投資者均是一個很大的亮點。另可留意眼鏡作為「半醫半商」的特殊行業,公司正積極與醫院合作,成立開設在醫院内的視光中心,通過醫院眼科診療和驗配一體化服務,給客戶帶來一站式體驗。

産品結構持續改善,毛利率進一步提升

一直以來,管理層對生産基地升級和産品創新并質量提升高度重視,在控制成本上産生莫大優勢,于2023上半年銷售成本僅增不足5.0%,令毛利率由2022年同期的33.5%,提升至37.3%。管理層亦于中期報告表示,計劃在未來兩年内采用先進的模具加工設備進一步擴充我們的高端模具産品種類,有力提高現有高附加值産品的工藝精度,并保證新研發産品所需的加工精度。預計後續随公司品牌力持續提升及收入規模增長,公司盈利水平有望進一步提升。

另外,公司也提及加強産品開發能力,公司研發中心升級工程已經在逐步落實實施過程當中,計劃在升級改造為符合國家級研發中心标準後,申請相關認證工作。公司也在不斷研發不同折射率的新功能、新産品種類,包括青少年離焦鏡片、防紅外、防藍光等多種産品。憑借在業内豐富經驗,公司目前生産優質産品并在超過90個國家出售。除了中國,還有美國、日本、印度、澳洲和德國等地,并從2023上半年業績表現,反映康耐特的鏡片質量,獲得環球市場高度肯定,截至2023年6月底,收入和盈利同創2021年12月16日上市以來新高。

市場面保持向好勢頭

從中央經濟政策方向看,穩中求進将有利于經濟的穩步恢複,雖然受全球經濟不振影響,經濟增速難以回到過去的高增速,但是由量到質的轉型,将更有利于增強競争力。康耐特光學産品結構升級,「新質生産力」行業發展有序推進,看好公司長期成長。按2023年12月19日收報6.7元計算,康耐特的市盈率 (TTM) 為9.12倍,較行業平均市盈率為15倍低近四成,證明公司價值在資本市場有望進一步釋放空間。

從策略上看,盤面上,康耐特光學自9月以來股價主要波幅區間介乎6.00至6.50元,但踏入12月保持升勢,于最近四個月其中三個月錄得上揚,跑赢恒指及同期生活消費股,證明康耐特股價近月保持逆市向好勢頭,足見市場對公司基本面充滿信心,所以在逆市下仍見不繼有買盤支持。考慮到此股合理值不少于7.70元,還未計及「新質生産力」的發展潛力定位,看好中長期前景。

投資涉及風險,資料隻供參考,亦不構成投資建議、邀約、購入、出售任何産品。謝謝。