9月15日晚間,捷芯隆(02115.HK)發布公告,在香港交易所進行交易的英文和中文簡稱将于2023年9月21日更改。分别由「CHANNEL MICRON」及「捷心隆」改為「CM HI-TECH」及「捷芯隆」。英文名稱從“Channel Micron Holdings Company Ltd.”更改為“CM Hi-Tech Cleanroom Ltd.”,中文名稱從“捷心隆控股有限公司”更改為“捷芯隆高科潔淨系統有限公司”。

更名原因主要由于大部分客戶來自半導體、數據中心、制藥和生命科學行業。為了扭轉市場假定集團為向建築行業供應建築物料及從事家居清潔及物料供應等方向,進一步提升公司在高科技領域的形象,董事會相信,更改公司名稱将更好地反映集團現況及未來發展,可讓市場了解公司所從事業務性質為提供最先進的無塵室牆壁及天花闆系統及無塵室設備予高科技行業中信譽昭著的客戶。

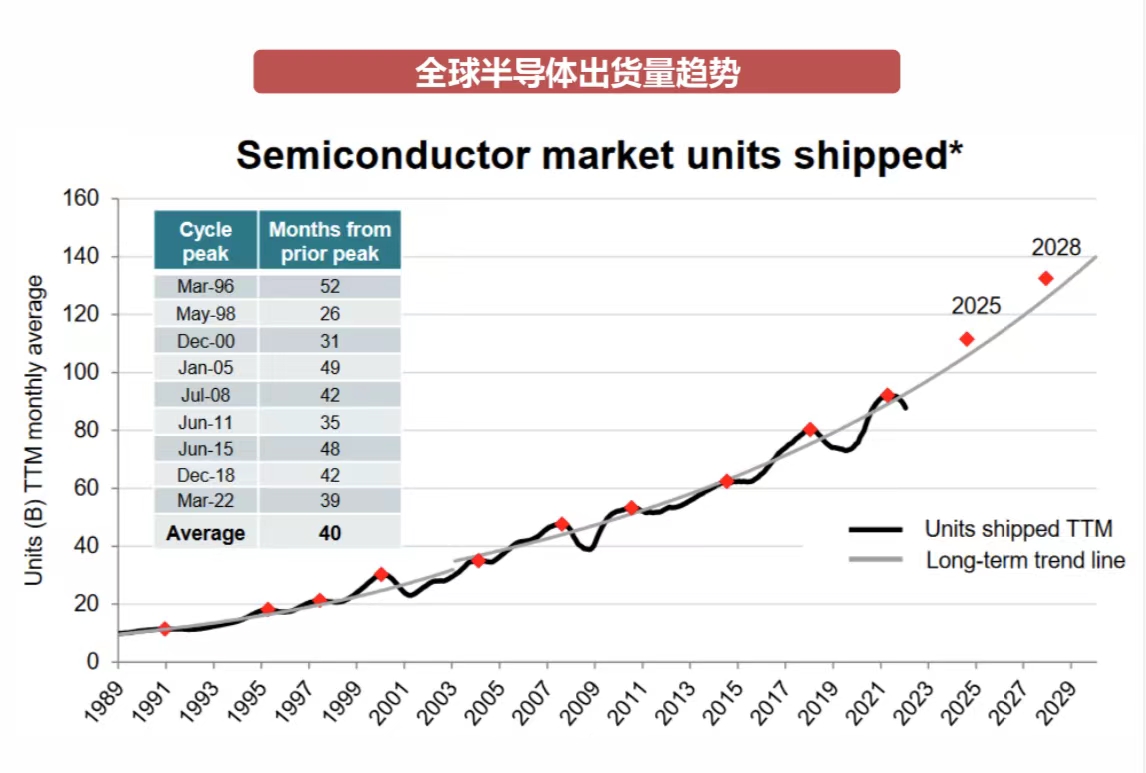

AI等方向存在結構性高增長,半導體整體行業有望于2024迎來進一步修複

公司專注半導體等高科技上遊業務,相信同半導體市場整體走勢密切相關。中信證券研報認為,結合當前半導體行業銷售額、咨詢機構的預測情況以及國内外半導體廠商的表現及展望,認為半導體周期已經進入觸底反彈階段,AI、SIC等方向存在結構性高增長機遇;半導體多數細分闆塊均處于底部位置。展望2024年,半導體整體行業有望迎來進一步修複。

數據來源:Bloomberg, WSTS, 西南證券

高誠證券發布的研報中稱,預計中國半導體項目的擴張将延遲到2023年下半年和2024财年,而公司将繼續投标東南亞和歐洲的新項目。估算2023/2024财年的毛利率上調2.5個百分點和1.5個百分點,分别為35.9%和35.8%。按照遠期市盈率(forward PE)10倍計算,繼續維持買入評級,目标價0.56港元。

反彈,建議關注以下四條主線:1)周期複蘇維度;2)AI需求爆發維度;3)汽車電動化&智能化維度;4)長周期具備國産化率提升邏輯的半導體設備/零部件闆塊。

中國業務放緩,東南亞和歐洲業務前景廣闊

回顧捷芯隆2023年上半年的中期業績,由于中美貿易緊張局勢導緻中國半導體工廠投資減少,終端電子産品需求疲弱,直接影響了公司無塵室牆壁及天花闆系統,及其他産品的需求。營收同比下降了43%,降至1.442億元人民币。潔淨室牆壁和天花闆系統銷售同比下降了45%,降至1.303億元人民币。潔淨室設備部門銷售在2023年上半年同比增長了74%,達到了1.0億元人民币。主要由于馬來西亞和葡萄牙對潔淨室設備需求不斷增長所緻。中國/東南亞地區(馬來西亞、菲律賓和新加坡)在2023年上半年同比分别下降了48%和27%。毛利率在2023年上半年同比擴大了5.7個百分點,達到了35.8%,主要因為公司在2022年上半年上海封鎖期間購買了更多的半成品材料。2023年上半年淨利潤為3,100萬元人民币,同比下降了21%。公司提議派發每股0.75港仙的中期股息,派息比率在30%。