「摩根大通:定制芯片需求加速 | 蘋果及其供應商因失望而在亞洲市場下滑」

市場亮點

l 周二亞洲股市表現平淡,華爾街股市低迷,投資者為本周美聯儲決議和美國通脹數據做準備。日本和韓國股市早盤上漲,而中國和香港股市在公共假期後重新開市時小幅下跌。澳大利亞是該地區表現最差的股市,基準指數下跌超過 1%。

l 标準普爾 500 指數周一上漲 0.3%,收于曆史新高。英偉達公司在 10 拆 1 股票後開始交易。GameStop Corp. 下跌 12%。

l 恒生指數開盤下跌 1%,下跌 189.9 點至 18,177.05 點,香港股市連續第二天下跌。友邦保險集團有限公司對指數下跌貢獻最大,下跌 3.4%。華潤啤酒控股有限公司跌幅最大,下跌 4.2%。早盤交易中,82 隻股票中有 71 隻下跌,10 隻上漲;所有闆塊均下跌,金融股領跌。

期權摘要

l 華潤置地和中國移動是恒生指數中認沽/認購比率較低的股票。

l 中芯國際的認購和認沽未平倉合約分别比 20 日均值高出 2.07 個和 2.38 個标準差

l 恒基兆業每手認沽約有 18 手認購交易,而恒安國際每手認沽約有 13 手認購交易

重要新聞

亞洲股市

l 日本平均股價繼續上漲。它一度觸及39,300日元區間。迪斯科和三菱重工的機械股走高,奧林巴斯和泰爾茂的精密設備股也被買入。另一方面,大和證券集團和野村證券的股價走低,衛材和鹽野義的制藥股也被抛售。

l 在深圳證券交易所表示将納入滬港通計劃後,速騰聚創科技在香港飙升72%,達到自1月上市以來的最高水平。

l 太古A下跌2.5%。股價從68.35港元跌至66.65港元,低于5月8日以來的任何收盤價。該股是同類股票中表現最差的。

l 一些蘋果供應商的股價在亞洲下跌,原因是人們對這家美國科技公司的年度會議感到失望,一位分析師表示,會議未能改變今年iPhone出貨量的悲觀預測。蘋果在全球開發者大會上宣布了其名為 Apple Intelligence 的全新人工智能平台,并與 OpenAI 建立了合作夥伴關系。分析師表示,此次發布會沒有太大驚喜,蘋果股價周一下跌 1.9%。Meritz Securities 分析師 Yang Seung Soo 在一份報告中寫道:“沒有殺手級内容令人失望”,并補充說 iPhone 出貨量不太可能出現意外增長。蘋果及相關股票可能會呈現負面趨勢。在韓國,80% 營收來自蘋果的 LG Innotek 股價下跌 9.5%,為 2022 年 9 月以來的最大跌幅;BH Co. 下跌 14%,為 2020 年 3 月以來的最大跌幅。20% 營收來自蘋果的日本夏普下跌 2.9%;村田制作所下跌 -1.7%。在台灣,臻鼎科技(75% 的銷售額來自蘋果)下跌 1.7%,新普科技下跌 0.6%;日月光科技下跌 -1.6%;但 55% 營收來自蘋果的鴻海精密上漲 2.3%;台積電也上漲 1.8%。中國的立訊精密 (73%) 下跌 4.1%,藍思科技 (58%) 下跌 3.3%,深圳德賽電池 (48%) 下跌 1.9%,歌爾聲學 (31%) -1.9%。香港上市的科偉電子控股 -7%,舜宇光學 -3.3%

l 中國黃金股下跌,跟随貴金屬的下跌,此前中國人民銀行停止了 18 個月的購買勢頭。黃金價格也受到美國一份重要就業報告的影響,該報告粉碎了人們對美聯儲可能很快開始降息的希望。一些中國旅遊相關股票下跌,因為花旗集團表示,最近三天假期的旅遊需求“有點弱”。

l 花旗分析師 Brian Gong 和 Alicia Yap 在一份報告中寫道,為期三天的端午節期間,國内旅行客流量和收入同比增長 6.3%/8.1%,較 2019 年水平增長 +20%/+3%。與近期其他短假期相比,這一趨勢顯示出減弱的勢頭;勞動節和清明節分别較 2019 年水平增長 +28.2%/+13.5% 和 +11.5%/+12.7%

美國/全球股票

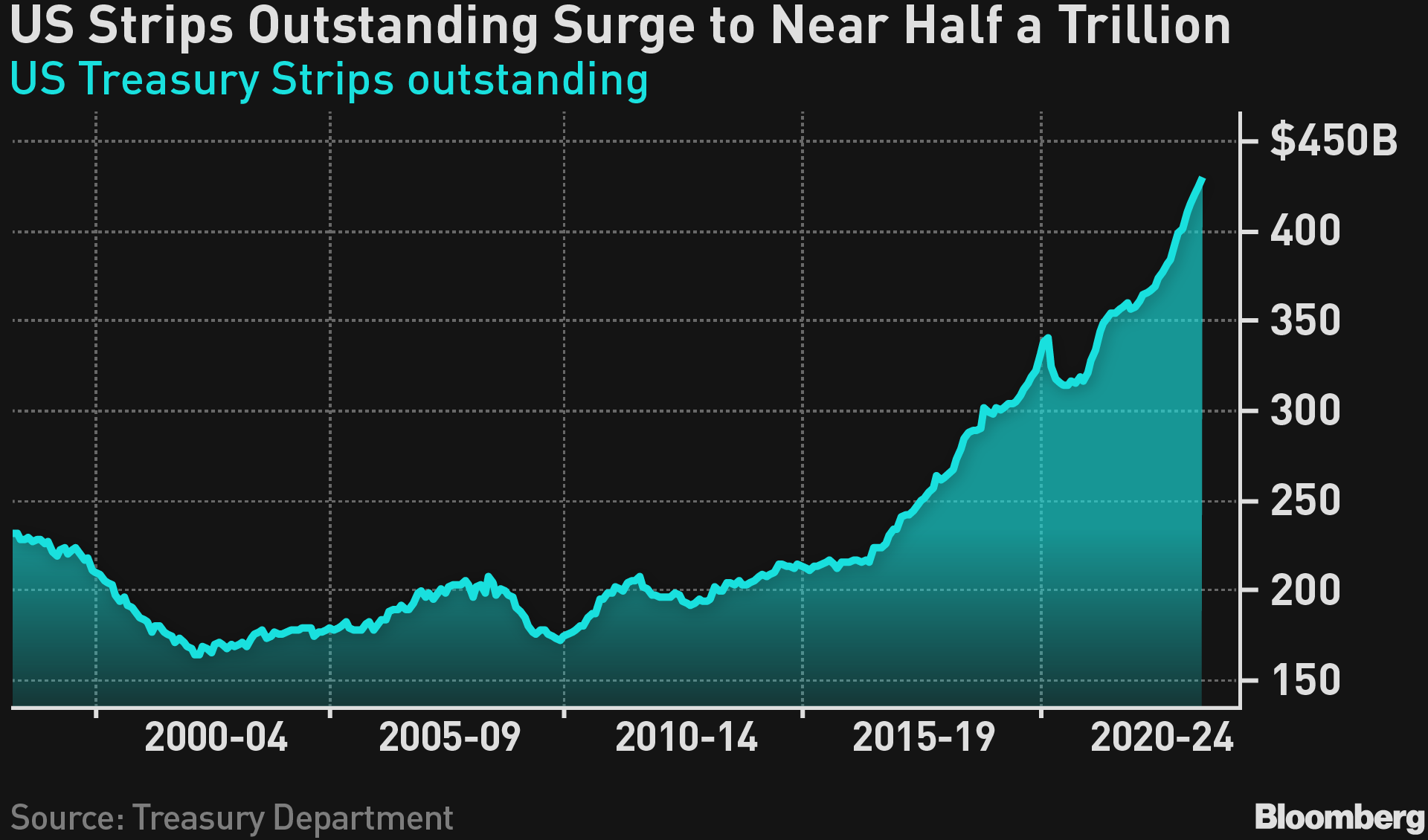

l 5 月份,零息國債餘額增至近 5000 億美元的新高。巴克萊表示,按曆史季節性标準來看,這一增幅高于正常水平。對國債的濃厚興趣表明投資者認為長期債務的收益率很有吸引力。

l 随着科技股繼續推動标準普爾 500 指數創下新高,股市的廣度一直是人們焦慮的根源,芯片制造商英偉達對大盤的影響力迅速增強已不是什麼秘密。正如本專欄所讨論的那樣,截至上個月底,該公司已為基準指數今年的總回報貢獻了 30% 以上。

l 标普 500 指數目前也是全球最集中的市場之一,超過了英國富時 100 指數、香港恒生指數、歐洲斯托克 600 指數和日本大中型股指數。

l Artrya 與美國 Cone Health 簽署五年協議;股價下跌 4%。該公司表示,Cone Health 還将幫助開發和擴展 Artrya 軟件在北卡羅來納州廣泛的醫院、護理中心和醫生診所網絡中的使用案例。

l 歐洲股市周一下跌,此前法國總統埃馬紐埃爾·馬克龍在歐洲議會選舉慘敗後宣布進行立法投票。法國 10 年期債券收益率攀升至今年最高水平,而該國頂級銀行股價下跌。

l 作為最新季度權重變化的一部分,KKR & Co.、CrowdStrike Holdings Inc. 和 GoDaddy Inc. 将加入标準普爾 500 指數。

l 今日策略:JPM:定制芯片 (ASIC) 需求加速;200-300 億美元市場和 20% 以上的增長前景;AVGO 和 MRVL 将占據主導地位。高端定制 ASIC 芯片市場前景增長至 200-300 億美元(之前預測為 200-250 億美元),年複合增長率為 20%,這得益于生成式 AI 的積極采用,随着客戶(主要是雲/超大規模巨頭)引入其技術路線圖并繼續擴大其定制 ASIC 解決方案的工作負載,對定制芯片 (ASIC) AI 計算加速器的需求不斷增長。自上次更新以來,他們認為博通已與谷歌合作,為下一代 TPU v7 計劃赢得了 AI 加速器 (TPU) 定制芯片 (ASIC) 計劃的新設計,并确保博通通過 CY26/CY27 獲得谷歌 TPU 合作夥伴關系/收入。

l 高盛:在中國,盡管整體線下流量疲軟,但名創優品的同店銷售表現健康,年初至今仍在 2023 年水平的 100% 左右波動,但得益于 O2O 業務和 Chikawa IP 推出等支撐。在海外,管理層強調近期美國市場的銷售業績/同店銷售增長/門店擴張進展順利;印度尼西亞的門店擴張穩健;歐洲(例如英國)的進展也令人滿意。2)美國市場運營:雖然包括 FIVE 和 DLTR 在内的零售商最近報告盈利不及預期,但管理層表示,名創優品在包括美國在内的海外市場的進展穩健;他們指出,名創優品在美國的定位是“IP 之家”,IP 組合約有 70%,并且具有差異化。3)物流中斷:關于對運輸成本上漲的擔憂,公司相信影響應該是可控的——對于 DTC 市場,他們早在第一季度就為美國市場提前拉起了額外的庫存,如果有任何成本影響,很可能會轉嫁到銷售價格上;對于分銷商市場,公司表示,采用FOB模式,運輸成本的上升不會影響公司的盈利能力,且分銷商市場整體發展正常。

l 高盛:華潤啤酒 (00291.HK):管理層認為,公司的啤酒業務基本有望實現全年目标(銷量增長持平、LSD-MSD% 平均售價擴張、啤酒息稅前利潤增長 DD%,近期更新),但他們指出,第二季度迄今為止銷量增長面臨短期壓力,主要來自 (1) 消費情緒依然謹慎,(2) 華南地區陰雨天氣影響到現場渠道等。盡管如此,他們認為即将到來的旺季的消費是值得關注的關鍵時期,尤其是 7 月至 8 月的同比銷量相當輕松(即 2023 年夏季一個月銷量同比下降約 10%)。1) 近期更新:2024 年 1 月至 5 月,啤酒銷量同比下降 LSD%,但被 LSD% 的平均售價擴張所抵消,而次高端及以上細分市場的銷量增長了 HSD%。 2) 公司預計 2024 年後端利潤增長将進一步加快,2024 年上半年利潤增長可能落後于全年,原因是 (a) 上半年商業投資持續 (例如體育賽事、喜力渠道擴張) 導緻銷售費用率小幅上升,以及 (b) 毛利率擴張導緻經營去杠杆,主要是由于低端銷量下降,而管理費用率可能會因效率提高而進一步降低。3) 1-5 月烈酒銷售額同比增長趨勢為 30% 以上,而公司認為全年 40% 的增長目标是可行的。

本日外彙和大宗商品焦點

l 大宗商品方面,油價在創下 3 月以來最大漲幅後走高,此前 OPEC 報告将為市場前景提供參考。

l 黃金收複周五部分失地,因交易員期待美聯儲會議。

l 人民币跌至近七個月低點,中國國有銀行抛售美元

l 麥格理表示,随着政治不确定性再次來襲,歐元/美元将進一步下跌

文章來源:Goldhorse Capital Extramile