海外MNC都在關注什麼機會?中國創新藥當下潛力何在?到場的近30家中國公司或許對各類問題都有最深的體會。中國抗體(03681.HK)執行董事、主席兼首席執行官梁瑞安博士受邀參加了此次大會并與多家MNC,投資者分享了公司在自免領域的進展。

2025年,全球自身免疫疾病領域BD交易持續高熱,全年交易總額突破180億美元,成為僅次于腫瘤的第二大出海賽道。跨國藥企(MNC)争相布局下一代自免療法,中國創新藥企在自免領域表現尤其活躍。合作模式上,MNC與中國生物技術公司的合作愈發深入,從單一項目授權升級為共同開發、共擔風險的“Co-Co”模式,顯示出對中國原創科研能力的認可。

與此同時,跨國藥企正面臨史上最嚴峻的“專利懸崖”,可以預見,未來這股追逐創新産品的風氣并不會消退,而以中國抗體為代表的創新力量,正手握着它們急需的“解藥”。

01專利懸崖下的MNC,在中國找“解藥”

2026年的JPM大會,氣氛與往年有些不同。

一方面,一個巨大的壓力正籠罩在幾乎所有MNC頭上——專利懸崖。據OVA等機構統計,2030年前全球将有超3000億美元銷售額的藥物失去專利保護,累計數量近200種,其中包括默沙東的K藥、BMS的O藥、賽諾菲的度普利尤單抗等年銷售額超百億美元的“藥王”。

面對内部研發效率持續走低的困境,從外部收購最有确定性的創新資産,已成為MNC填補收入缺口的必然選擇。

比如,就在這次JPM大會上,第一天的分享者,百時美施貴寶(BMS)首席執行官Chris Boerner就坦承:“業務發展(BD)仍然是公司2026年資本配置戰略的首要任務”。管線多元化一直是BMS近幾年來的戰略,以期減少多款關鍵産品專利到期帶來的沖擊。

針對創新藥這種特殊的産品,能滿足MNC們需求的供應方并不多。中國,恰恰是核心供應方,甚至頗有“新藥超市”的風采。

過去,中國藥企去JPM可能是為了尋求融資;但現在,它們有足夠的吸引力去賣分子、談授權、參與全球定價。2025年,MNC從中國引進創新資産的占比已突破40%,ADC等領域成為交易熱點。在腫瘤領域的大額BD交易頻發之後,市場普遍預期,體量同樣巨大且未滿足需求同樣顯著的自身免疫疾病領域,将是下一個爆發的“超級BD賽道”。

在這樣的背景下,能研發出具有差異化的兼具療效與安全性優勢的新一代自免藥物的biotech一定會被MNC争搶。對于急于在自免領域尋找下一個重磅炸彈的MNC而言,中國抗體的核心資産——全球首創的針對IL-25受體的單抗候選藥物SM17,已然成為自免賽道的一顆明珠。

02核心資産SM17,百億美元藍海賽道中展現BIC潛力

自身免疫疾病領域,特别是特應性皮炎(AD),是一個擁有巨大市場但也競争激烈的賽道。要在其中脫穎而出,僅做到“me-too”或“me-better”已遠遠不夠,必須拿出足夠的差異化優勢。SM17的價值,正體現于此。

近期自免領域的一些研發失利,反襯出SM17靶點選擇的獨到之處。近期最大的新聞當屬強生宣布終止在2024年耗資12.5億美元收購的JNJ-5939。這是一款針對IL-4Rα和IL-31的雙特異性抗體候選藥物,邏輯上試圖同時解決皮損(IL-4Rα)和瘙癢(IL-31)兩大痛點。

它原本被寄予了不亞于當前自免賽道“藥王”度普利尤單抗的期待,但最終,強生因其中期分析未能達到“高标準療效”而終止了其在AD領域的開發。這表明,在AD複雜的病理機制面前,1+1的靶點組合未必能得到大于2的效果。

中國抗體的SM17則另辟蹊徑,選擇了一個更為源頭的、全球首創的靶點——IL-25受體。IL-25是II型免疫反應核心“警戒素”,處于炎症瀑布流的上遊。通過靶向IL-25受體,SM17能夠一次性阻斷下遊多種關鍵細胞因子(如IL-4、IL-5、IL-13)的信号傳導。更具特點的是,該靶點在創傷性炎症皮膚的上皮層有高倍數表達,而SM17能直接作用于上皮層,直接阻斷内皮素-1和骨膜蛋白向下遊神經元傳導瘙癢信号,從而起到快速止癢的作用。這一機制是目前已知特應性皮炎在研在售藥物所不具備的,也是SM17能快速起效止癢的關鍵。

這種“擒賊先擒王” +“直搗黃龍”的策略,理論上能更全面、更有效地控制II型炎症和皮炎瘙癢症狀,而非像其他藥物那樣隻針對下遊的某個或某幾個環節。

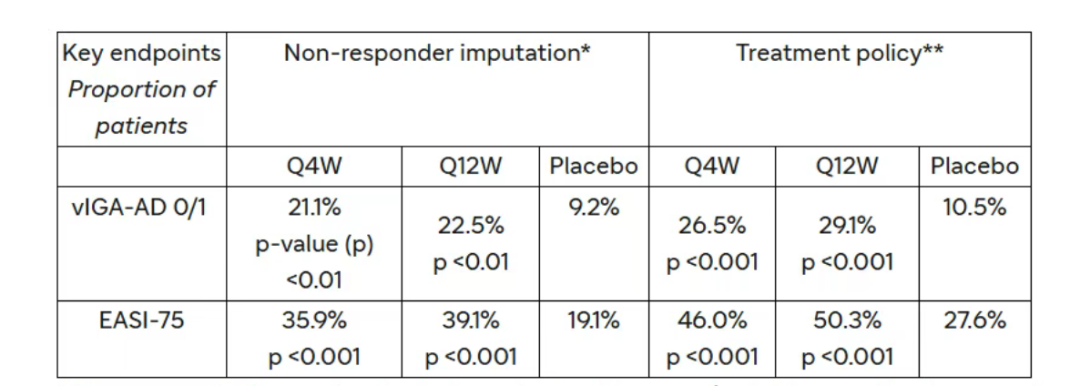

值得關注的是,選對靶點隻是開始,哪怕在研究中取得了一定的效果,也不定有進一步深度開發的價值。賽諾菲在這方面頗有遺憾:它去年9月宣布OX40L抗體藥物Amlitelimab,用于治療特應性皮炎的III期COAST1研究,已達到所有主要終點與次要終點。然而其療效指标無法與度普利尤單抗競争,一度導緻股價大跌。

從治療策略角度評估,Amlitelimab(Q4W)組、Amlitelimab(Q12W)組和安慰劑組達到vIGA-AD 0/1的患者比例分别為26.5%、29.1%和10.5%,達到EASI-75的患者比例分别為46.0%、50.3%和27.6%。

相比之下,SM17的1b期臨床數據顯示,高劑量組有91.7%的患者實現瘙癢顯著緩解(NRS–4),75%的患者達到皮損大面積恢複(EASI 75),41.7%的患者達到皮損完全或近乎完全清除(IGA 0/1)。

這些數據顯示出SM17同時實現了快速止癢、強效皮損恢複且安全性良好,解決了現有療法難以兼顧的痛點。91.7%的瘙癢緩解率,且在1—2次給藥後即能體現,對于深受劇烈瘙癢困擾的AD患者而言是最大的福音,數據顯著優于IL-4/IL-13類藥物。而相較于療效突出的JAK抑制劑的黑框警告,SM17在安全性與耐受性也展現出顯著的優勢。

SM17的Best-in-Class(BIC)潛力在這些特性中得到了凸顯,也再次印證了在AD賽道甚至自免賽道,隻有拿出真正具備壓倒性或顯著差異化優勢的數據,才能獲得市場的認可。

03 SM17特應性皮炎II期臨床即将啟動 解鎖多适應症潛力

一個優秀的分子,需要清晰的臨床開發策略。目前,除了特應性皮炎,中國抗體正在積極籌劃SM17用于炎症性腸病(IBD)、特發性肺纖維化(IPF)等多個适應症的臨床,釋放IL-25靶點的巨大價值。

首先,SM17的劑型轉換接近完成,有望極大提升商業吸引力。其皮下注射劑型橋接試驗已完成首個隊列給藥,預計最早于2026年2月底完成。

皮下注射是自免領域商業化的“标配”,意味着患者可以方便地在家自行給藥,而不是去醫院靜脈輸注。患者的依從性會因為給藥方式得到提高,産品商業化峰值也會因此受到積極影響。SM17自主研發的皮下給藥劑型,具有蛋白穩定性高、注射操作性好、推注痛感低等優點,臨床前生物利用度超過90%,具備顯著的商業化潛力。

而随着橋接試驗的完成,SM17治療AD的2期臨床試驗也将于2026年中啟動。這将是驗證SM17療效和安全性的又一個關鍵節點,每一次積極數據的讀出,都會給産品價值和公司估值重估帶來強力催化劑。

SM17用于治療炎症性腸病(IBD)的IND申請已在一個月前獲CDE受理,獲批後,前期健康志願者的1期數據可直接用于支持IBD适應症推進至2期臨床。這意味着SM17具備成為“pipeline-in-a-product”的潛力,其應用範圍可能從AD(全球患者超2.3億)拓展至IBD(全球市場超240億美元),實現“一藥多能”,擡高應用價值的天花闆。

機制新穎、數據優異、開發路徑清晰且具備BIC潛力,SM17的巨大價值已經初見端倪。随着SM17特應性皮炎2期及其他适應症的數據陸續讀出,可以預見,中國抗體将迎來屬于自己的爆發式增長。