公告顯示,全球首創(First-in-Class)藥物SM17的皮下注射劑型橋接試驗,已成功完成首個隊列健康受試者給藥,且所有受試者均耐受良好,未報告任何不良事件(包括注射部位反應,ISR)。這也是對此前臨床試驗優秀成果的再次強化,尤其是耐受性和安全性。

寥寥數語之間,看似技術性的更新,實則是一步關鍵落子,也進一步拔高了市場對于這個“潛力股”的未來預期。

它預示着,SM17未來大概率将擁有更高的用藥便利性和患者依從性,更重要的是,它為這份本已足夠亮眼的“同類最佳”(Best-in-Class, BIC)資産,增添了又一枚極具分量的商業談判籌碼。

當我們将這一進展置于SM17驚豔的臨床數據和火熱的全球授權交易背景下,一幅清晰的價值兌現加速圖景正展現在我們眼前。

01.優勢漸顯的臨床表現,有望定義AD治療新标杆

要理解SM17的潛力,必須先從其劍指的特應性皮炎(AD)市場談起。

這是一個擁有超2.3億全球患者的巨大市場,中國、美國等主要市場均有數以千萬計的患者仍在遭受特應性皮炎帶來的傷害,但縱有強勁需求拉動,現有療法仍始終無法完美平衡“快速止癢、強效皮損修複、高安全性”這三大核心臨床需求:

JAK抑制劑烏帕替尼雖起效快但存在嚴重安全性風險;IL-31R抗體奈莫麗珠單抗雖能有效改善瘙癢症狀,但皮損改善效果不理想,需與外用糖皮質激素聯用。即便是年銷售額超140億美元的“藥王”度普利尤單抗,在快速起效止癢方面仍不能滿足市場需求。綜合來看,特應性皮炎市場仍有巨大未滿足的需求。

據Precedence Research數據,全球特應性皮炎藥物市場規模預計從2023年136.2億美元到2034年将增長至314.4億美元。SM17的出現,正是為了正面回應其中未被滿足的巨大需求。

作為全球首個靶向“警戒素”通路關鍵分子IL-25受體的抗體,它通過創新的角質細胞直接調控機制和經典的二型炎症上遊通路結合,實現了對炎症和瘙癢的“雙重阻斷”。其Ib期概念驗證研究取得的數據,堪稱驚豔:

首先是近乎完美的瘙癢緩解。在今年4月發表的1b期概念驗證研究中,高劑量組中,高達91.7%的患者在治療誘導期末(第12周)實現了NRS-4的瘙癢緩解,患者瘙癢評分指标PP-NRS的劑量組平均改善幅度高達70%。橫向對比,度普利尤單抗在治療誘導期末達到NRS-4應答的比例僅約40%,PP-NRS的劑量組平均改善幅度不到50%;即使是以強效止癢為主要賣點的奈莫麗珠單抗,在和外用糖皮質激素聯用的情況下,治療誘導期末的NRS-4應答比例也隻達到約65%。除此以外,SM17的強效止癢效果僅需1~2次給藥後就能體現,實現對瘙癢症狀的快速緩解,直擊患者最大痛點。

其次,在主要的皮損修複指标應答上,SM17在同一研究中也交出了十分出色的成績:在治療誘導期末,高劑量組中有75%的患者達到EASI-75應答(濕疹面積及嚴重程度指标EASI評分相對基線下降75%),而度普利尤單抗的治療誘導期末同種指标數據是44~52%。深度皮損改善指标方面,高劑量組有41.7%的患者達到EASI-90應答(濕疹面積及嚴重程度指标EASI評分相對基線下降90%)和IGA 0/1應答(皮損完全或幾乎完全清除)。作為對比,度普利尤單抗的誘導期末IGA0/1應答率為36%~38%,EASI-90應答率為30%~36%。而同樣作用于Ⅱ型炎症通路上遊的新型AD治療藥物,OX40單抗Rocatinlimab的誘導期末EASI-75應答率為32.8%, IGA 0/1應答率為19.3% (數據來源于 HORIZON 3期研究);OX40L單抗Amlitelimab的治療誘導期末EASI-75應答率為35.9%~39.1%, IGA 0/1 應答率21.1%~22.5%(COAST-1 3期研究)。從以上數據可以看出,SM17是目前市面上不多的,擁有可以媲美甚至超越現有度普利尤單抗皮損修複效果的在研大分子AD治療藥物。

最後,SM17始終保持了卓越的安全性。臨床試驗中,未報告任何與藥物相關的嚴重不良事件(SAE),最常見不良事件發生率與安慰劑組相當。這與存在黑框警告的JAK抑制劑形成了鮮明對比——2020年,FDA發現第一代JAK抑制劑托法替布在ORAL Surveillance研究(類風濕關節炎患者)中,高劑量組(10mg BID)的全因死亡率、心血管事件和癌症風險顯著高于TNF抑制劑——為其長期用藥奠定了堅實基礎。在特别關注的不良事件,如過敏性結膜炎或常見感染發生率上,SM17也展示出了相當的優勢,特定不良事件發生率均低于常見AD治療藥物。

“三位一體”的優勢表現已足夠亮眼,新的橋接實驗還在繼續強化其安全性、耐受性較好的特性。這意味着SM17不僅有潛力成為AD領域的“更優解”,更使其具備了成為BIC療法的巨大潛質。

02.皮下劑型+黃金賽道,引爆全球授權想象空間

為何高度關注SM17每一次細節實驗的成果?因為擁有了颠覆性的臨床數據,下一步便是如何将其轉化為商業價值。而在當前中國創新藥出海的黃金浪潮下,對外授權(License-out)是SM17最清晰的價值兌現路徑。

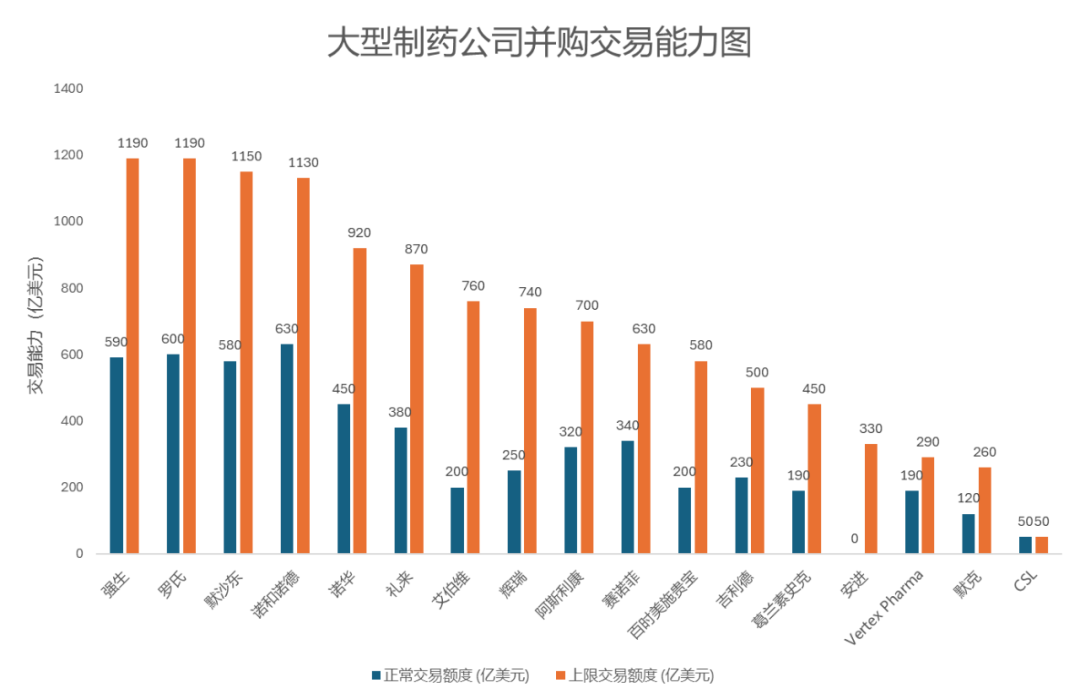

每次積極的進展,都會加大其得到外界關注的可能性。尤其是自免領域布局深厚的強生、禮來、賽諾菲等大MNC,都有繼續拓展布局的意願。按照美國投行Stifel最近的一份統計,當前全球前18家制藥公司理論上可以完成高達1.2萬億美元的巨額交易,在正常情況下也能投入5000億美元用于并購,交易想象空間極大。

(圖源:藥智網)

此次皮下注射劑型橋接試驗的順利啟動,正是在繼續為這條路徑鋪設“快車道”。

皮下注射劑型是MNC在自身免疫疾病領域的“标配”,其便利性是決定産品商業峰值的關鍵因素。SM17自主研發的皮下給藥劑型,具有蛋白穩定性高、注射操作性好、推注痛感低等優點,臨床前生物利用度超過90%。這一劑型繼續推進開發,加之臨床前景喜人,将極大提升産品的商業吸引力,使其在與MNC的談判中占據更有利的位置。

比如,默沙東CEO Rob Davis就在今年9月的投資者會議上公開表示,希望通過“并購+内部研發”的雙軌策略持續鞏固核心競争力,而他們的邏輯則是“first,best,next”,依舊考慮首創機制、同類最佳或具備組合潛力的資産。此外,諾華則在加碼自免領域的布局,并強調對中期增長能力的補強。

盡管這類活動的具體情況很難預測,但放眼全球AD領域的BD交易市場,高質量的創新資産正處于價值高位。

參考這樣的行業大勢,SM17更具吸引力的差異化優勢,是不能被忽略的。它在皮損清除能力上展現出媲美頂尖療法的潛力,而止癢效果斷層領先于絕大部分在售在研藥物,再加上同樣出色的安全性表現。這些獨特的臨床優勢,疊加皮下注射潛力,讓SM17完全有可能成為下一個舞台上的明星。

結語:站在價值爆發前夜的确定性機遇

綜合來看,中國抗體正處在一個由臨床突破與商業化布局雙輪驅動的價值爆發前夜。其核心資産SM17,正在越來越突出全球首創的靶點機制、同類最佳的臨床數據的優勢。

當前,中國抗體持續推進前沿研究,顯然是在繼續構建極高的競争壁壘和商業想象空間。

随着皮下劑型橋接試驗的穩步推進(預計2026年3月份前完成最後訪視),以及後續更高階段臨床開發的啟動,SM17的價值将得到持續驗證和釋放。

對于資本市場而言,這不僅意味着一個重磅産品乃至潛在交易的臨近,更代表着一個投資于自免領域未來基石療法的确定性機遇。市場的目光,正從“SM17是否優秀”轉向“它的價值将被如何定價”,而中國抗體,無疑已将這一定價權牢牢掌握在自己手中。