昨日盤後,首程控股發布了2024全年業績。2024年公司實現收入12.15億港元,較去年同期8.83億港元上漲37.5%。細分闆塊來看,資産運營收入9.21億港元,較去年同期 6.58億港元上漲 40%。而資産融通闆塊,2024年收入為2.84億港元,較去年同期2.25億港元上漲30.7% 。值得注意的是,董事會建議宣派至2024年12月31日止年度之末期股息及特别派息合計共8.88億港元,若加上2024年中期股息港币2.08億元,派息總額達到了10.96億港元。如此高分紅,彰顯公司财務韌性及回饋股東的決心。

自2025年2月以來,港股市場興起了一波明顯的價值重估。在這一輪過程中,首程控股上漲明顯。具體來看,公司的股價自今年2月7日開啟了一輪上漲。

在筆者看來,2月的大漲是市場對首程控股投資價值的重新審視,而此次業績的發布,相當于對公司長期投資價值的再度确認。當前首程控股的業務布局尚未體現到公司的估值上,在模式轉化帶來估值系統的變化下,公司有望實現更大的價值回歸。

1 停車管理業務實現規模與效率齊升

首程控股自2016年開始實施的戰略轉型,到目前已經卓見成效。公司的“資産運營”闆塊主要分為停車資産運營和産業園區資産運營兩大業務,其中停車資産管理品牌“驿停車”為中國停車行業領導者,單日最高服務客戶數超過50萬。

2024年,公司在停車闆塊取得重大突破,具體包括廣州白雲機場(9.280, -0.07, -0.75%)、天津濱海機場、以及西藏拉薩貢嘎機場三大項目投入運營。公司目前已經跻身中國停車資産投運領域的龍頭玩家,并通過規模擴張和增值服務拓展兩個手段做大停車資産運營業務。

2025年初,擁有超5200個車位的西部超級樞紐項目、西安鹹陽國際機場最大航站樓停車樓正式投入運營。該項目首程控股參與建設并負責運營,這是首程控股在交通基建領域的又一重大斬獲。

除了項目本身的規模擴張之外,公司利用停車資産的天然場景屬性,積極地引入适配的增值服務。主要包括三類:第一是與車相關的租、泊、洗、充等業務,尤其是充電業務。增值服務的第二是與人相關的業務,即商超、餐飲、快遞點等業務。第三是停車場廣告位的出租等。這些業務都是建基于公司現有的龐大停車場資産本身的場景屬性,來滿足停車客戶的全方位需求,可以增厚停車業務的利潤率,提升停車資産的運營效率。

2 産業園區業務實現交叉賦能

産業園區及租賃租住房闆塊,與停車闆塊交相呼應、齊頭并進。截至目前,公司在管面積超過100萬方,已有多個成熟項目落地并貢獻收入。另外目前還有超過1000萬方的園區儲備面積。

2024年初公司簽約的首鋼冬奧廣場項目總面積達8.8萬平方米,該項目位于首鋼園區西北角,曾經作為2022北京冬奧組委的辦公區。承載業态包含企業獨棟、會議樓、展示中心、員工餐廳、商業街區等,另有停車樓和能源樓為配套服務設施。

公司旗下正在運營的北京市六工彙項目面積達22.3萬平方米,曾同時榮膺“低碳創新”特色産業園以及“北京市特色消費街區”稱号。于2024年産業簽約率和商業活力進一步提升,己吸引中國高新企業、上市企業、央企國企及外資企業入駐。據公開資料,截至目前,整體出租率已超過95%。

2024年投入使用的項目還有由公司全程主導規劃設計的首個定制化項目理想汽車總部二期項目。該項目總占地5.86萬平方米,是理想汽車總部又一個融合辦公、科技研發的“煥新綜合體”。

此外,2024年公司與國貿物業酒店管理有限公司合作設立物業公司,業務逐步擴展至“投資+建設+商管+物管”的全産業鍊模式。

3 REITs業務啟動資産循環飛輪

在資本融通業務闆塊,公司的REITs業務起到了關鍵的作用,通過REITs業務,公司不僅能夠獲取作為發行人的收入,而且可以對自身所運營的資産進行“REITs化”,即證券化發行。這樣不僅盤活資産,提升效率,而且有助于降低公司自身的财務杠杆與經營風險。

REITs業務與公司所持有的資産相結合,就實現了資産循環。例如,公司部分停車資産已經實現了REITs化。2024年12月9日,首程控股宣布完成發行“國君-首程控股智慧停車第二期資産支持專項計劃”。該産品以北京、重慶、佛山等三大城市的停車資産作為底層資産,發行規模為3.7億元,優先級利率2.4%,認購倍數達2.07倍,發行期限為18年。該産品吸引了多家投資機構積極認購。

這樣的商業模式對于首程控股而言,具有很高的護城河與核心競争力,是“别人想抄都抄不來的”,具有很高的稀缺性。

在筆者看來,其難能可貴之處在于,這個模式在理論上可以實現一個永續發展,因為資金可以不斷地循環,而公司所對應的資産版圖會越來越大。與此同時,規模擴大通過的并不是傳統的舉債模式,而是靈活利用公司在商業布局上的杠杆而非财務杠杆,因此是不需要借助銀行資金來實現,而從财務報表來看,公司的資産負債率始終保持健康。

結合中國人壽(38.010, -0.53, -1.38%)今年2月的公告來看,首程控股今年未來還會加碼REITs市場。公司間接全資附屬公司首景投資将與中國人壽、财信人壽聯合重點開展基礎設施公募REITs領域的投資,總規模超52億元。

具體投資标的為基礎設施公募REITs投資,重點覆蓋京津冀、雄安新區、長三角、粵港澳大灣區、海南自貿區以及其他具有投資價值的區域。

至此,其實公司的業務已經具備了低杠杆、輕資産、高周轉、高效率等優秀的特點,結合公司的高分紅與高現金流,已經可以跻身港股市場最有投資價值的公司之一。但首程控股的雄心還不止于此。在資産運營與資本融通業務的基礎之上,公司多年來積極拓展風險投資業務,并通過耕耘和努力,構建起了機器人(16.270, -0.28, -1.69%)産業的大生态。而這,更有可能使公司開啟新的增長曲線,捕捉到未來科技革命奇點到來的紅利。

4 股權投資業務捕捉科技革命奇點

首程控股早前已進行機器人領域的布局,2023年與北京國管聯合成立100億元北京機器人産業發展投資基金。目前,基金的投資版圖已全面覆蓋人形機器人、醫療機器人、工業機器人等前沿領域,完成對宇樹科技、銀河通用、星海圖、沃蘭特航空等一批創新企業的投資,其中多家企業入選國家級專精特新“小巨人”名錄。

2025年2月,首程控股成立首程機器人科技産業有限公司,通過銷售代理、租賃業務、行業咨詢、供應鍊管理等多元化服務,推動優質機器人企業和産品的應用落地。

為更好地布局機器人行業,公司從資本、場景、生态三方面發力,1)資本輸血:為成長期企業提供戰略投資;2)場景造血:開放停車場庫、首鋼園區等場景資源,幫助企業實現場景落地、加速技術驗證從而實現産品疊代;3)生态補血: 20 即通過北京首程機器人科技産業有限公司,全面布局機器人産業鍊。

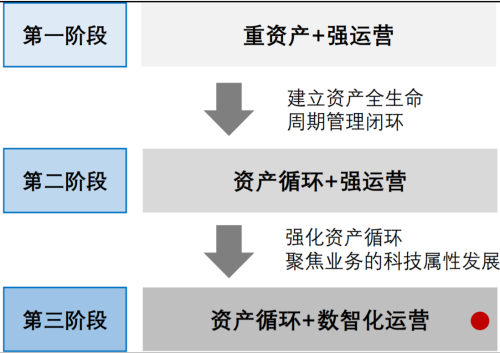

截至目前,部分被投企業已經完成上市,像地平線機器人與找鋼網,分别于去年10月與今年3月初上市。這兩家公司的成功上市不僅是公司投資能力的成功,更是公司商業模式的成功,也标志着公司的商業模式從“資産循環+強運營”向“資産循環+數智化運營”的成功過渡。在此之前,公司于2016年完成從“重資産+強運營”向“資産循環+強運營”的過渡。

圖片來源:企業供圖

圖片來源:企業供圖在最新的商業模式下,公司的股權投資業務與其他業務再度構成商業閉環與交叉賦能。例如,

所投資的機器人公司,其科技成果往往可以反過來其他業務的降本增效以及實現AI智能化升級。例如在停車資産管理業務中,部分交通樞紐停車場已開始測試萬勳科技的自動充電機器人,配合自動泊車技術,探索自動充電的全流程智能化,同時,公司旗下的停車業務平台“驿停車”,也已基于阿裡雲的人工智能平台 PAI 搭建了DeepSeek-R1 模型、DeepSeek-V3 模型以及 Janus-Pro 模型,助力效率提升。

在産業空間管理中,六工彙購物廣場已經部署松延動力的仿生臉機器人,該機器人能夠模仿人類的口型、情緒和表情,為購物中心帶來了很好的引流效果,并且部分園區已開始試點引入安防、清潔機器人來降低人力成本、提升管理效能。而在REITs 領域,預期未來機器人服務資産的證券化探索能夠為基礎設施注入科技溢價,拓展資産增值空間。

總結起來,公司的股權投資業務,在其他業務之間自身形成的商業閉環與賦能體系之上,又構成了一個大閉環與大賦能體系,這對于公司提升運營效率具有極大的作用。此外,這些被投的科技企業,尤其是機器人闆塊,在未來有望引領新一輪科技革命。果真如此,則而公司在此領域的布局,可以捕捉到這個奇點來臨的時刻。

5 結論:将迎來更大價值回歸

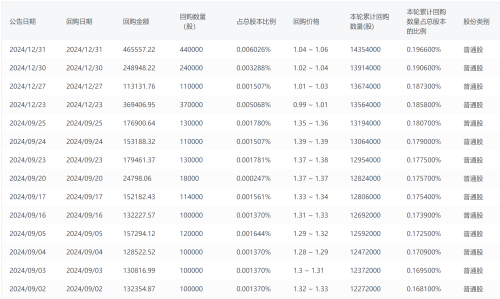

最後,有必要一提的是,公司持續通過回購來彰顯管理層信心。例如去年四季度單一個季度,公司回購次數就高達14次。累計回購股份數量高達1435萬股。

圖片來源:企業供圖

圖片來源:企業供圖而派息層面,公司自2018年以來維持每年至少2次派息。個别年份派息特别股息。此次宣布派息共8.88億港元,體現了公司對股東回報的重視。

圖片來源:企業供圖

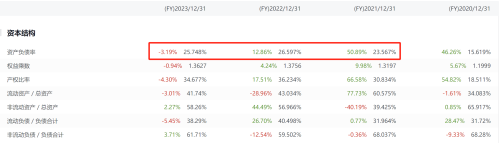

圖片來源:企業供圖而資産結構來看,像資産負債率等指标,都維持在非常健康的水平。

圖片來源:企業供圖

圖片來源:企業供圖而公司的債務評級,根據2024年8月評級機構中誠信國際與聯合資信給出的評級結果,為AAA,展望為穩定。這些數據都表明公司在财務上維持着非常健康的狀态,對于當下全球資本市場波動較大的背景下,首程控股不失為穩定的選擇。

更何況,如前文所述,公司的商業模式具有較強的護城河,且各業務闆塊之間可以形成有效的協同效應,有利于形成商業閉環,且公司構建的機器人大生态也有望在未來結出豐碩的果實。

因此,筆者認為,公司股價在2月的上漲僅僅是估值修複的第一步,未來随着公司的商業潛力與投資價值被越來越多的人認可,公司有望實現進一步的估值回歸。讓我們靜待這一過程的實現。

這一輪價值重估的主要邏輯是機器人、DeepSeek的崛起所帶來的對中國科技企業能力與實力的重新審視,以及在國際對抗大背景下對中國科技前景的重新回歸樂觀的情緒。

具體來看,除了芯片、互聯網、人工智能等闆塊的股份出現了明顯的上漲之外,市場押注科技進步的下一個具體落地形态,即機器人——這也催生了許多公司的估值得到修複。其中值得注意的一隻股票就是首程控股。

具體來看,首程控股的股價自今年2月7日開啟了一輪爆發式上漲。以2月6日收盤價1.02港元計算,到本輪上漲的最高點1.97港元(2月24日),短短不到一個月的時間,累計漲幅高達95%。

市場普遍認為,首程控股本輪上漲,來自其機器人大生态的構建,并以機器人産業發展投資基金為起點,依賴新成立的機器人公司,借助已覆蓋的場景資源,展開産業投資、場景落地和産業服務三大維度的機器人戰略布局。

然而,在筆者看來,機器人大生态及其相關産業鍊布局隻是首程控股近期股價走強的一個方面。事實上,公司于2月21日宣布被納入港股通,3月10日生效,而圍繞“入通”的資金博弈,也是本輪上漲的重要因素。

此外,更重要的是,公司憑借其資産運營與資産循環的業務模式所構成的商業飛輪,使得公司的估值體系從一隻傳統的穩定收息股躍遷為具有高成長股。而這重轉變,目前尚未體現到公司的股價與估值上。因此筆者認為,未來首程控股在估值體系的變遷下,有望實現更大的價值回歸。