周三,美國股市指數收盤漲跌互現。标普500指數微漲0.8%,收于5,956.06點,結束了連續四天的下跌趨勢,此前該指數曾從曆史高點回落。道瓊斯工業平均指數下跌0.4%,收于43,433.12點;納斯達克綜合指數上漲0.3%,收于19,075.26點。

周四,亞洲股市大多下跌,此前美國股市指數收盤漲跌互現,标普500指數僅小幅收高。東京日經225指數微漲0.2%,收于38,198.96點。香港恒生指數下跌0.8%,收于23,618.74點;上海綜合指數下跌0.5%,收于3,364.05點。本周早些時候上漲的科技股成為主要的抛售對象。澳大利亞S&P/ASX 500指數上漲0.3%,收于8,268.60點;韓國Kospi指數下跌0.9%,收于2,618.77點。在亞洲其他地區,台灣股市下跌0.8%,泰國SET指數微漲不到0.1%。

l 香港股市周四回調,科技股推動的漲勢在創多年新高後暫歇。恒生指數午盤跌1.1%至23,535.80點,自三年高位回落。恒生科技指數挫2.5%,此前周三曾自2021年12月以來首度突破6000點關口。内地滬深300指數跌0.2%,上證綜指跌0.4%,科創闆50指數重挫1%。

l 阿裡巴巴(《南華早報》母公司)跌2.1%至134港元,騰訊跌1.1%至496港元,美團下挫1.7%至171.20港元,小米集團暴跌7.6%至52港元。港交所微升0.1%至361.40港元,此前全年淨利潤略超市場預期。

l 野村證券将MSCI中國指數年末目标從70點上調至80點,較周四收盤位潛在漲幅約6%,主因中國近期技術突破。

l 興業證券數據顯示,2月3日至21日南下資金淨買入阿裡巴巴股票308億港元(40億美元),超其第二大重倉股中國移動的六倍。

l 英偉達公布強勁季報及樂觀營收指引,預計本财季銷售額約430億美元。Salesforce全年營收預期405-409億美元,低于分析師415億美元預估中值。

l 特朗普宣布将歐盟産品(含汽車)關稅提至25%。坎托·菲茨傑拉德CEO霍華德·盧特尼克稱報複性關稅将于4月2日生效。

l 知情人士透露,日産汽車計劃撤換CEO,此前業績疲軟且與本田合作談判破裂。

l 消息稱維權基金Starboard Value主基金2024年回報率不足5%,跑輸同業。

l YouTube頂流MrBeast拟以50億美元估值啟動融資輪,知情人士稱。

l 美國經濟:1月新屋銷售環比驟降10.5%至三個月低點。待公布:初請失業金人數料延續升勢,1月耐用品訂單或重返增長軌道。

l 日本财務省外彙事務官三村淳稱不幹預市場對日銀加息的升溫預期。日元對本土經濟數據敏感度回升,暗示彙率存在更大升值空間。

l AI雲服務商CoreWeave拟周内遞交40億美元美股IPO申請,目标估值超350億美元。其投資者陣容包括思科、英偉達及Magnetar Capital等。

l 消息稱雪佛龍拟收購菲利普斯66在化工合資企業中的150億美元股權。

l Uber競争對手Bolt聘請投行探索IPO等戰略選項,知情人士表示。

l 更多财報:Salesforce因營收指引遜預期盤後下跌,Snowflake産品收入展望超預期上漲,EBay因Q1營收預測不及共識走低。

l 柒和伊控股9萬億日元(600億美元)管理層收購案流産緻股價崩盤,加劇其與加拿大Alimentation Couche-Tard競購方談判壓力。

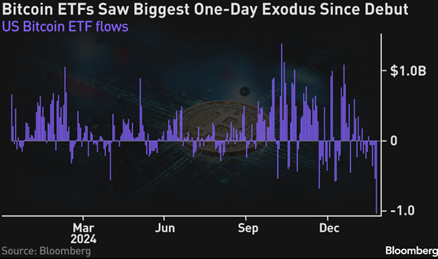

l 圖表日課:比特币ETF周二遭遇創紀錄的10億美元資金外流,為該類産品去年1月上市以來最大單日失血。彭博數據顯示富達智慧起源比特币基金流出最劇,貝萊德iShares比特币信托次之。

今日外彙和大宗商品亮點

周四亞洲交易時段,油價小幅上漲,從上一交易日觸及的兩個月低點略有回升,因為投資者正在評估美國總統唐納德·特朗普的新關稅威脅的影響,并分析美國庫存報告的複雜情況。截至美國東部時間21:55(格林尼治時間02:55),布倫特原油期貨上漲0.3%,至每桶72.77美元;3月到期的美國西德克薩斯中質原油期貨(WTI)也上漲0.4%,至每桶68.53美元。

近十年來,日本經濟數據首次在日本央行交易員中變得重要,因為市場對日本央行進一步加息的預期不斷上升。然而,最近的貨币波動顯示情況已不再如此。根據彭博彙編的數據,2月5日最新工資數據公布後的五分鐘内,美元兌日元彙率波動了0.11%,這是自2017年以來的最大反應。2月17日,在國内生産總值數據公布後的五分鐘内,該貨币對波動了0.18%,這是自2016年以來的第二大反應。

來源:金馬資本管理(香港)有限公司