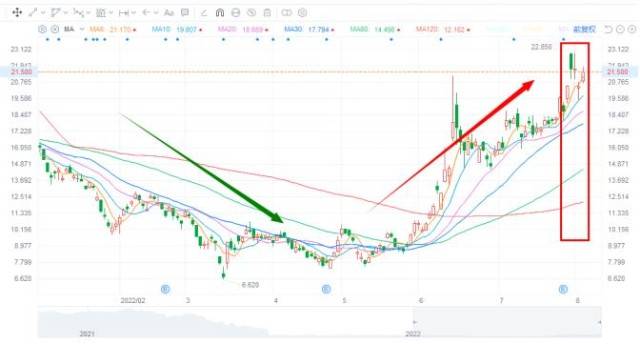

今日新東方-S(09901.HK)大漲,盤中一度漲幅高達6.6%,收盤漲幅略微收窄,收報21.6港元,漲幅5.62%,成交額5329.7萬港元。

新東方近期上漲明顯,按今日收盤價計算,與3月15日的局部低點(6.62港元)相比,累計漲幅已經高達226%。更重要的是,從技術形态上看,已經完成了所謂的“磨底”過程,K先打開呈多頭排列格局,上漲動能強勁。

新東方已經走出“至暗時刻”。

7月27日晚,新東方發布2022年四季度業績(新東方的财年是按上年6月1日至本年5月31日)。FY22Q4(2022/3/1-2022/5/31)公司收入5.24億美元,同比減少56.8%;而FY22 全年(2021/6/1-2022/5/31)收入31.05 億美元,同比減少27.4%。

收入的減少主要系為配合政策而終止K-9學科課後輔導業務的影響。業績發布轉天,新東方股價大漲9.86%。市場把此次業績視為利空出盡。

在業績發布的同一天,公司還披露了一項最多為4億美元股份回購計劃。目前公司淨現金為42億美元,流動資産重組,回購計劃彰顯管理層信心,諸多因素彙集導緻今日股價大幅走強。提振了投資者的長期信心。

在筆者看來,新東方的業績和股價表現雖然受教育雙減政策影響重創,但長期來看,沖擊基本接近尾聲,而新東方在其管理層的精誠團結與高效轉型之下,已經找到了新的業績增長與平衡點。因此,新東方的長期投資價值開始逐步重新顯現。

首先,為配合國家“雙減”政策,2022财年公司重組核心業務及運營。根據天風證券預計,新業務預計可在FY23 産生可觀收入。具體來看:(1)非學科輔導業務在50+個城市開展,(2)智能學習系統及設備在近60個城市采用及測試,均獲學生正面反饋,學生留存率提升。而其他業務,如遊學與研學營、教材、數字化智能學習解決方案,以及專升本考試準備,都已取得進展。而公司控股子公司新東方在線(1797.HK)持續拓展針對成人與大學生的在線教育服務。

其次,更重要的是,新東方在線于FY22 内成立“東方甄選”電商平台,銷售以農産品為主的商品,并在抖音等著名短視頻社交平台開展直播活動,取得顯著進展,獲得數千萬名訂閱者及會員認可。

東方甄選爆火出圈至今,目前趨于穩定。憑借優質内容輸出、以及在董宇輝老師參與直播情況下,東方甄選主賬号每日觀看人次2700-3000萬,GMV在2000-2700萬,東方甄選GMV成功築底。

開辟直播電商業務對于新東方來講,雖然是壓力之下的被迫轉型,但取得的巨大成功是不可低估的。它相當于為這個教育龍頭企業開辟了第二增長曲線。

直播電商為當今中國發展最快的行業之一。2021年中國直播電商市場規模達2.2萬億元,其中抖音雖然上線較晚,但後來居上,增長較快。根據浙商證券分析,目前頭部播主享受紅利的時期已經過去,直播電商行業競争格局迎來重塑,未來内容為王。

目前東方甄選之圖書、東方甄選自營産品以及東方甄選美麗生活矩陣号均已開播,其中“美麗生活”表現亮眼、潛力巨大。

鑒于以上原因,多家大行認為新東方已經處于業績底部,未來将迎反轉。

例如富瑞,維持新東方-S(09901)“買入”評級,對2023财年收入預測上調94%,目标價由41港元上調至42港元。美銀證券也給予新東方-S(09901)“買入”評級,稱公司于今年5月底止第四财季業績預期已見底,收入及盈利預期将在今年8月底止2023首财季中恢複,并帶來新發展。

美銀認為,新東方多個業務線都向好,海外備考、咨詢及國内備考業務均已見底,并開始取得積極增長,而新業務期内也快速增長,學生留存率不斷提高,在線平台Koolearn的發展取得顯著進展,将成為主要增長動力之一。

同樣給出買入評級的還有大和與花旗。其中花旗稱,與管理層近日進行了交流,管理層反映地方政府對素質素養教育(STEAM)及高中課後輔導(AST)的政策實施相對穩定。

花旗估計,公司高中AST業務将為2023财年收入貢獻20%至30%,經營利潤率達到20%以上。而STEAM及智能硬件業務貢獻當中超半數收入,學生留存率也有進一步上升空間。海外教育業務将為2023财年收入貢獻30%,收入增長穩定,經營利潤率有望十數個百分點。

最後,筆者認為,新東方最寶貴的資産是其管理層。毫無疑問,俞敏洪自身強大的内心、堅持不懈的努力和身體力行的精神,是這次新東方在面對極限壓力之下能夠屹立不垮并成功完成轉型的決定性因素。管理層的意志、決心、行動力以及合作效率,對于一家公司至關重要。有這樣的管理層,再大的危機都壓不倒這家公司。

心若在,夢就在,隻不過是從頭再來!