近日,協鑫科技公布,前三季度光伏材料分部業務淨利潤為127億元。根據最新财報數據,上半年光伏材料分部淨利潤為72.34億元,也就是說,光伏材料分部業務三季度單季的淨利潤高達55億元。

此外,公司公告中稱,三季度顆粒矽産量為約11677公噸,棒狀矽産量為約14424公噸,矽片産量為約11GW。價格方面,顆粒矽毛利約205元人民币/公斤(含副産矽粉利潤),棒狀矽毛利約 151元人民币/公斤。顆粒矽産品毛利高于棒狀矽毛利約54元人民币/公斤,較後者高出近1/3。

對于協鑫科技而言,2022年是公司顆粒矽産能放量的重要年度。顆粒矽的生産工藝涉及矽烷流化床法(FBR),相比于目前市面上最常見的技術——西門子法與改良西門子法——FBR法的能耗更低、效率更高,是多晶矽生産的前沿最新技術。

協鑫科技自2017年完成對美國SunEdison公司的收購,并耗費巨資對FBR顆粒矽技術進行技術封鎖并申請獨家專利,于是成為當時中國唯一一個完整掌握FBR法生産顆粒矽技術,并有望實現生産規模化的企業。

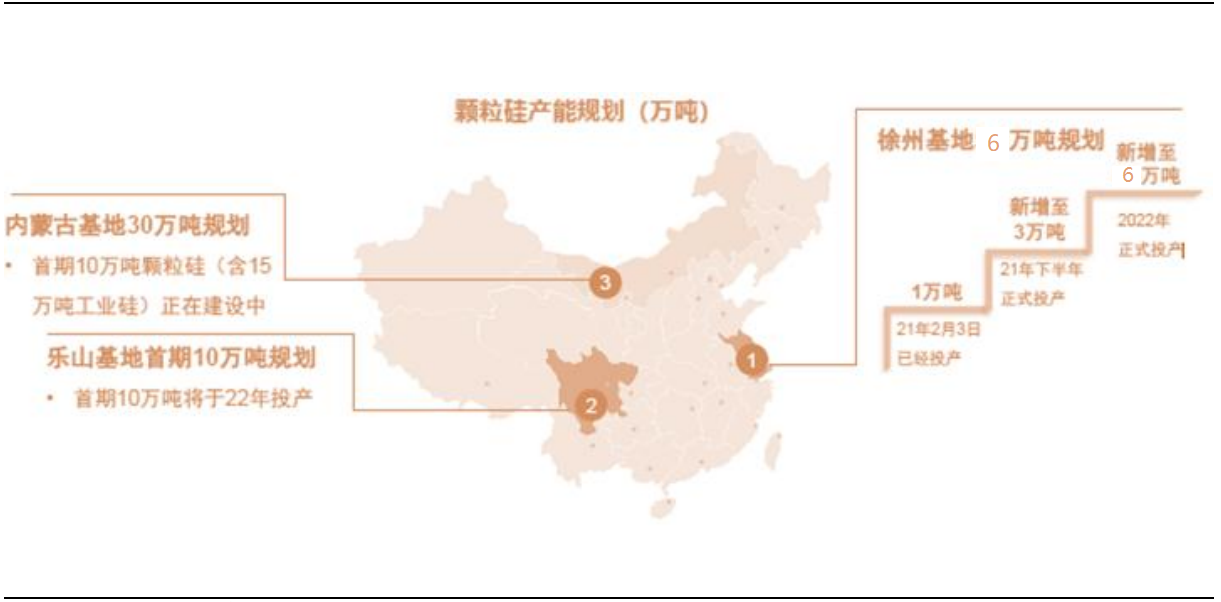

時至今日,5年光陰,協鑫科技在顆粒矽方面的産能布局已經迎來落地期。目前公司有徐州、樂山、包頭三大顆粒矽生産基地,而最新一個顆粒矽基地烏海項目的計劃已經在董事會得到批準。

圖:協鑫科技全國三大顆粒矽生産基地(未包含最新規劃的烏海基地)

既有三大基地中,今年6月徐州新增3萬噸FBR顆粒矽産能,而此前2021年底徐州已實現産能為3萬噸。所以目前徐州的6萬噸顆粒矽産能已經全部投産。

四川樂山地區的規劃10萬噸産能顆粒矽項目,截至9月末第一模塊2萬噸已達産,第二模塊将于下個月達産。四季度有望持續上量。

而公司包頭10萬噸顆粒矽項目預計于今年4季度達産。根據預測,公司截至今年年底顆粒矽産能将達到26萬噸。

根據公司9月26日的一份公告稱,公司董事會議決在内蒙古烏海地區興建10萬噸顆粒矽項目和15萬噸納米矽項目。達産後公司顆粒矽産能将高達36萬噸!當然,筆者認為協鑫科技的産能布局與規劃遠未止于此。

截止本公告發出日,公司附屬公司樂山協鑫新能源科技有限公司10萬噸顆粒矽項目第一模塊2萬噸已達産,單晶料産出比例超95%;第二模塊投産順利,預計本月下旬可達産。

至于顆粒矽與棒狀矽的技術路線分野,要上溯到本世紀第二個十年中的後五年。當時,幾乎改良西門子法得到廣泛的應用,該技術出産的産品“棒狀矽”占據供應市場的份額高達97%。

顧名思義,改良西門子法從西門子法的基礎上改進而來。“西門子法”是1955年西門子公司所提出,利用氫氣還原三氯矽烷(SiHCl3)在矽芯發熱體上沉積矽的工藝技術,并于1957年開始了工業規模的生産。

在“西門子法”的基礎上,增加還原尾氣幹法回收系統、SiCl4氫氣工藝,實現了閉路循環,從而形成了改良西門子法。改良西門子法主要分為合成、提純、還原、尾氣回收、冷氫化、後處理六大工序。

圖:改良西門子法還原爐

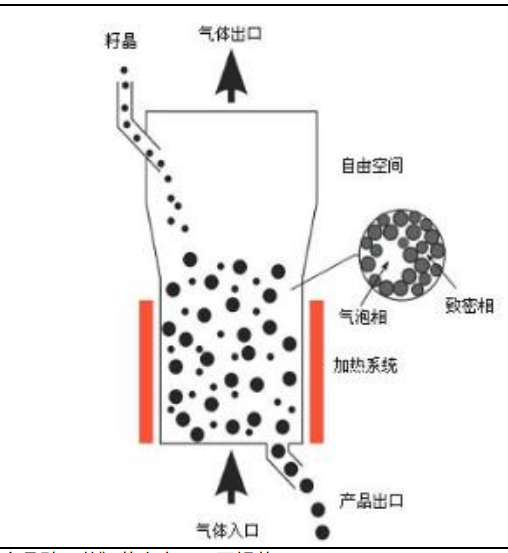

而矽烷流化床法,又叫FBR法,事實上與西門子法同誕生于上世紀60年代。流化床法是将細小的矽顆粒種子鋪在有氣孔的床層上,然後從下面通入三氯化矽氣體和其它反應氣體,這時矽顆粒種子呈現出流體特征。在加熱等反應條件下,矽單質沉積在矽顆粒種子上,生成體積較大的矽粒,通過出料管送出流化床反應器。

圖:矽烷流化床法生産流程

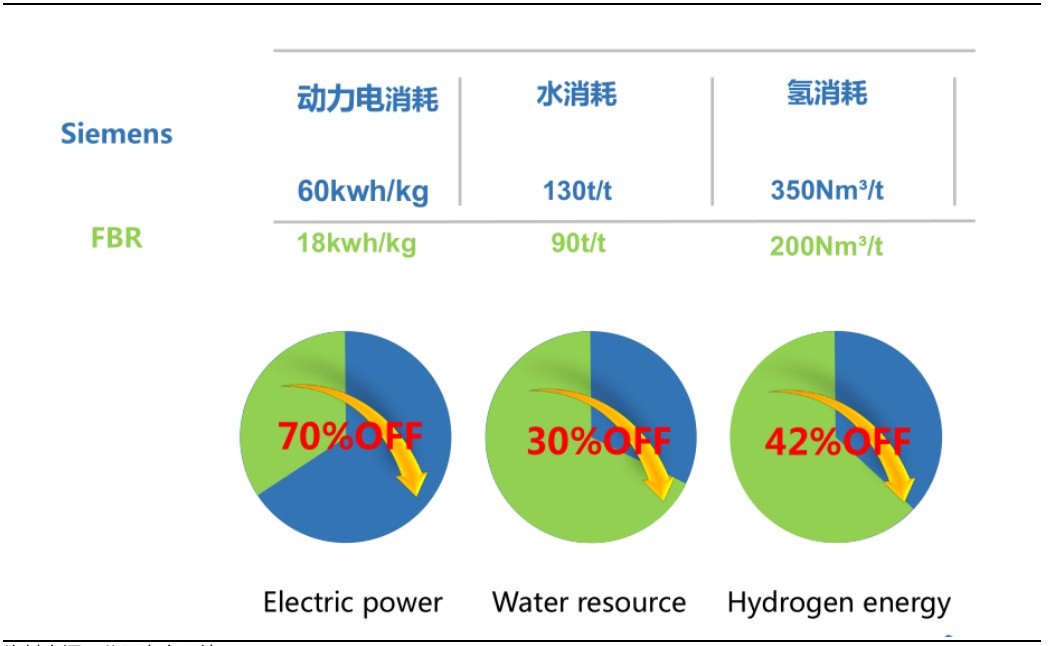

FBR法因其流程較短、無間斷生産,導緻能耗、物耗較改良西門子法低,綜合電耗僅為西門子法的三分之一,無副産物、系統損耗及排放量更少。

此外,FBR法生産的顆粒矽技術不需要後處理破碎工序,即可直接使用,并能填補矽塊間的空隙提高坩埚裝填量,提高拉晶産出。此外,流化床工藝還具備了投資金額小、建設期短、占地面積小、生産效率高等優點。

圖:FBR法與改良西門子法能耗水耗氫耗對比

FBR顆粒矽技術及裝備存在極高的壁壘。大型流化床矽料生産工藝在研發中,面臨原理、工藝、材料、裝置和運行參數等一系列的高難度挑戰。而流化床原料氣矽烷、氫氣的安全生産、儲存和運輸等問題,也存在一定困難。因此,流化床生産工藝被視為理論上優勢顯著、但又難以企及的行業技術高峰。

自上世紀六七十年代起,西方各國都參與了研發顆粒矽的競争。美國公司MEMC公司經過10餘年的研發,于1987年正式建成了1250t/a的粒狀多晶矽生産線,采用在流化床上分解矽烷得到顆粒矽,産品達到電子級顆粒矽的品質規格。

MEMC為全球著名的半導體材料公司,擁有這條顆粒矽生産線,這也使得MEMC公司成為全球唯一能夠穩定量産電子級顆粒矽的廠家。後MEMC與SunEdison公司合并,公司名仍為SunEdison,但擁有MEMC全部技術和生産能力。

回到協鑫。

早在2005年,協鑫便開始進入多晶矽産業,公司創始人朱共山先生當時毅然選擇在當時最先進的技術——改良西門子法。兩年後,公司的多晶矽生産線投入運行。公司成為第一家量産多晶矽的國内本土企業。後來經曆了2008年光伏危機,朱共山先生憑借驚人的膽識與高超的運作,在商業戰場上取得輝煌勝利(這是一連串精彩的故事,本文不贅述,後續文章将陸續介紹)。于2011年,協鑫成長為全球多晶矽料龍頭。

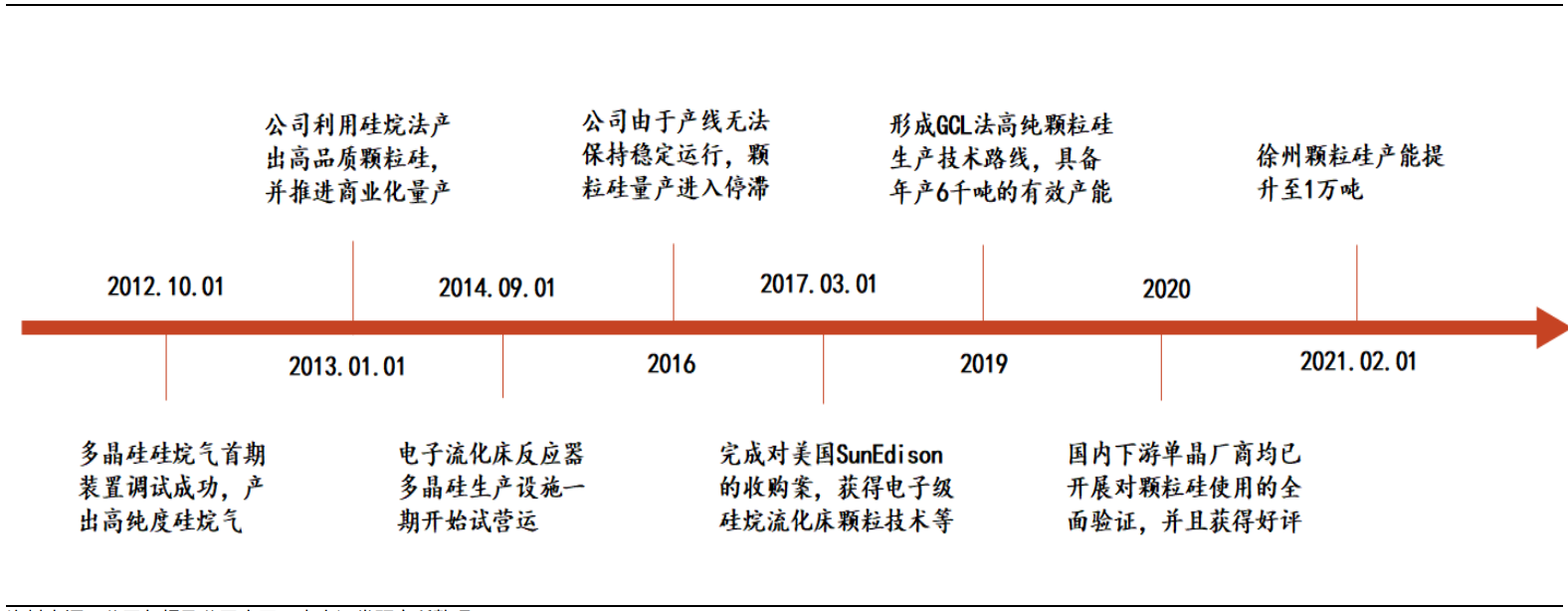

但是就在協鑫一路披荊斬棘、登頂全球多晶矽大佬之際,朱共山先生做出了另一個驚人的決定:布局FBR法,進軍顆粒矽。從2011到2016年,協鑫科技花費5年時間緻力于自主研發,但在2016年産線無法穩定運行,顆粒矽計劃陷于停滞。

圖:協鑫科技FBR技術發展曆程

當然,朱共山作為在商業場上打拼半生的企業家,這點困難不會使他放棄。一計不成,二計又生。借助那些年中國企業出海的機遇,朱共山決定通過收購來獲得技術。2017年3月協鑫科技完成對美國SunEdison公司的收購。

這樁收購并非是門口的野蠻人之舉。因為在收購過程中,協鑫為SunEdison的多項專利支付了高昂的費用。這可以看做朱共山的一場豪賭——因為當時顆粒矽的理念并未受到市場的普遍認可與接受,如果資金投下去、産線建起來,最終産品不叫座,那麼有可能面臨損失。

但朱共山與協鑫選擇站在技術的一邊,就等于是與未來共舞。

2021年國家“十四五”規劃發改委修訂《2030年碳達峰,2060年碳中和》的宏大戰略,對于光伏發電等可再生能源發展目标、邏輯、路徑和方式帶來重大影響。随後2021年格拉斯哥會議上全球100多個國家簽署“碳中和碳達峰”目标書,全球節能減排與能源革命的大時代來臨。

當然,說服客戶的過程,也是一番艱難的拉鋸和持久戰。最終市場站也選擇了未來。

2019年,公司形成了GCL法高純顆粒矽生産技術路線,具備年産6,000噸顆粒矽的有效産能,并推動在下遊單晶客戶顆粒矽替代塊狀矽使用的認可。2022年,三大顆粒矽基地相繼落成投産,目前協鑫的顆粒矽産能為8萬噸,年底26萬噸。技術轉型取得決定性成果。

除了顆粒矽之外,目前協鑫科技還具有棒狀矽産能4.5萬公噸(未包含聯營公司的棒狀矽産能約6萬公噸),以及矽片年産能約50吉瓦。

總結

當今中國與世界處在高速發展和劇烈變革的時代,對于企業來講是高度的不确定性,但也意味着機遇。經濟周期的輪回,産業與技術的變格,潮起潮落,對于許多行業而言,往往是三五年時間,行業的面貌就刷新一遍。

能夠在這樣的環境中生存乃至成長的企業,大凡具備一些共性。例如對行業深刻的理解,對未來的嗎敏銳捕捉,以及堅定的意志和不屈不撓的努力。

協鑫科技便是具備這樣特征的企業之一。縱觀其一路發展的曆程,不僅始終站在行業最前沿,始終與未來共舞,而且在面對中庸甚至平庸的大多數的時候,能否保持自己的觀察與信仰,挺過艱難困厄,才能赢在最後。