上傳中...

上傳中...中國石墨2月公布盈喜,反映集團實際業務表現穩健增長。22年全年實現營業收入2.74億元,同比增長37.93%,歸屬母公司淨利潤7898.20萬元,同比增長48.11%,基本每股收益為0.06元。中國石墨的主營業務是各類石墨産品,包括鱗片石墨精礦和球形石墨兩大類,根據2022年數據,兩類石墨産品銷售額相接近,各占總營收的49%左右。

上傳中...

上傳中...圖片來源:中國石墨2022年報

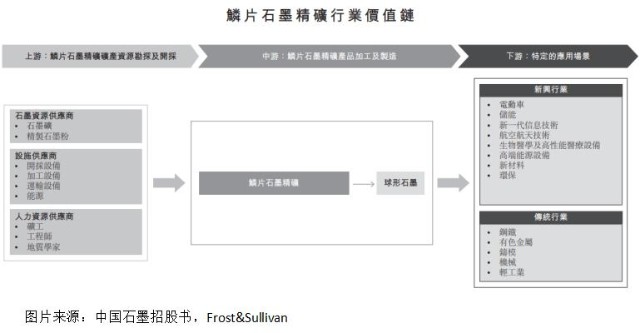

作為蘿北縣唯一擁有石墨礦資源的民營企業,集團的天然石墨相比同類産品耗能更低,排放更少,符合國家雙碳的環保政策。同時依托自有礦産資源,開采成本低于第三方采購價,保證了盈利能力。其中,鱗片石墨精礦是各種石墨産品的源頭。在技術不斷升級和政策刺激的推動下,鱗片石墨精礦産品的應用範圍已經擴展到衆多新興領域,如電動汽車、消費電子、儲能、信息技術、航空航天等。

上傳中...

上傳中...球形石墨是鱗片石墨精礦的主要下遊産品之一,其優良的導電性和耐高溫屬性,廣泛用作生産锂離子電池。動汽車行業的蓬勃發展促進了過往數年锂離子電池需求的增長,為球形石墨的市場增長鋪路。

上傳中...

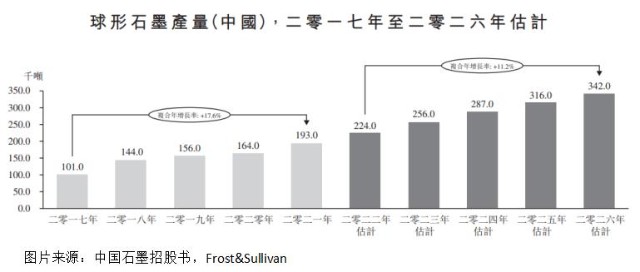

上傳中...過去幾年,中國球形石墨銷量複合年增長率高速上升,由2017年的約61.0千噸大幅增至2021年的約130.0千噸。中國占據世界上絕大部分電池級球形石墨的加工和消耗。國家發展和改革委員會等七個部門于二零二二年一月二十一日發布《促進綠色消費實施方案》,提出要大力發展綠色交通消費。依據Frost&Sullivan的統計,未來中國的球形石墨銷量估計将從二零二二年的約150.0千噸激增至二零二六年的約237.0千噸,複合年增長率約為12.1%。

2023年,公司計劃将未加工石墨開采量提升至每年50萬噸。預期2023年末球形石墨産能升至每年10,000噸以上。鱗片石墨精礦産能方面,預期2023年末産能升至每年60,000噸以上,2025年末則達到每年100,000噸以上。

市場份額方面,公司的鱗片石墨精礦業務營收占市場第五,市占率4.4%;球形石墨占市場第六,市占率4.1%。石墨作為礦産資源,雖然随着經濟運行呈現出周期性波動,但是作為生産锂電池的必備原材料之一,石墨行業明确受益于新能源行業的高景氣度,在未來一段時間内具有較高的增長性。

去年7月,中國石墨登錄港交所,上市首日即遭爆炒,股價盤中高見1.2港元/股,較IPO價格漲幅高達266.1%。收盤漲幅回落至143.1%。可以看出其定價邏輯是按照資源股,與紫金礦業、洛陽钼業之類資源股類似,而不是新能源行業動辄百倍左右的PE。存在了低估的可能性。因此,對石墨行業的估值,應當在傳統礦産資源的基礎之上,疊加新能源因素的溢價。目前港股市場新能源闆塊标的比較稀缺,不似A股市場新能源概念股遍地。目前受制于美國加息收水,當下港股锂電闆塊的估值普遍弱于A股,截至今日收盤中國石墨靜态與TTM的PE皆為30.7倍。押注未來石墨行業受益于新能源高景氣度的投資者可以考慮介入。