宏華集團(00196.HK)成立于1997年,是從事石油鑽機、海洋工程及石油能源勘探開發裝備的研究、設計、制造、總裝成套的大型設備制造及鑽井工程服務企業。公司不僅是全球最大的陸地石油鑽機制造商之一,同時也是國内最早進入頁岩氣開發領域的油服公司,全球最早研發和實現規模化銷售電驅壓裂設備和提供服務的公司。

公司業績主要受資産減值等非經營性虧損拖累。例如2022年,受海外地緣政治和鑽井工程服務闆塊客戶降價結算等因素影響,公司計提了大額減值準備。目前,公司目前已經完成資産調整,減值計提工作已近尾聲,公司即将邁入新的繁榮期。

2023H鑽采裝備及相關産品收入20.37億元,同比增長135%。其中鑽機整機銷售11.55億元,較去年同期幅度高達571.5%。壓裂裝備及工程服務2.3億元。鑽井工程服務2.27億元,同比增長14.1%。行業景氣度高漲下,公司呈現基本面驅動的業績增長模式。

2023H公司國内營收11.89,同比增長25.5%,中東8.2億元,同比增加6.96億元;歐洲及中亞2.86億元,同比增加2.52億元;南亞及東南亞0.52億元,同比增長0.51億元;美洲0.45億元,同比增長61%。

受益于國際能源市場持續向好,我們預計宏華海外業績迎來持續高漲。

油服景氣度高漲,海外業務引擎拉升

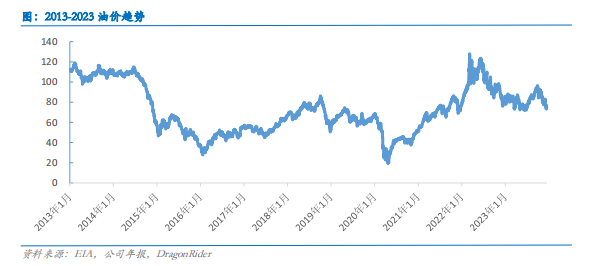

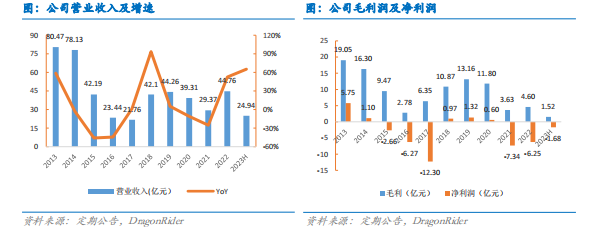

油價持續波動在高位,上遊資本支出持續上升。根據《BP能源展望2022》,預計到2035年,傳統化石能源如煤、石油和天然氣在全球一次能源消費中仍将占據近60%的份額。公司受益于油氣行業景氣度提升,與東方電氣集團業務整合深入,并通過内部管理優化提升效率,2023上半年國内外業務大幅增長。營收達24.94億元,同比增長65.3%,毛利潤達1.52億元,同比增長313.9%。海外業務騰飛,銷售收入達13.05億元,同比增加了7.43億元。

從制造領域向技術輸出轉變,創新成果屢獲客戶好評

公司不斷強化油服領域的核心競争力,持續取得技術突破,發布多項新産品和部件。自主研發的MWD儀器打破歐美公司壟斷,首台全國産化的智能鑽機——HH Smart Rig1.0,開啟全新油氣開發模式。其卓越表現得到客戶高度評價。其超靜音智能50DBS鑽機在烏幹達項目大獲成功,得到生态保護認可。豐頁1-2HF井儲層改造任務,施工效率高,設備表現卓越,赢得甲方高度贊賞。

宏華集團獨領海上風電樁基産品領域

海上風電市場潛力巨大。據GWEC預測,2023年至2027年全球風力發電裝機容量将新增680 GW,其中130 GW将來自海上。我國沿海11個省市陸續發布了海上風電裝機目标相關規劃,多重政策利好。公司是海上風電樁基産品領先者,頻頻中标關鍵海上風電項目,核心産品“導管架”市占率領先行業,同時擁有華東地區最大的單體鋼結構廠房,以及全球最大的11000噸可移動式龍門吊——“宏海号”。此外,公司擁有超過50萬平方米的江蘇港口工業用地資源,碼頭/港口資源深厚,未來産能有望迅速擴張。

一、智能化創新領航,國内外業績勢頭強勁

1.1東方電氣深度加碼,多元拓展油服領域

全球油氣裝備高端制造龍頭企業。東方宏華集團成立于1997年,總部位于四川省成都市,是一家專注于油氣勘探開發設備制造及鑽井工程服務的國際化企業,是中國最大的石油鑽機成套出口企業和全球最大的陸地石油鑽機制造商之一。公司秉承“聚焦主業,多元發展”的理念,立足油氣行業,堅定推行“平台-産業”“制造-服務”的發展舉措,持續整合産業資源,拓展市場邊界,形成了鑽井裝備、完井增産裝備(壓裂)和生産型服務業“三足鼎立”的發展格局,主要業務包括全系列陸地鑽探鑽機、成套電動壓裂設備、鑽完井設備核心零部件的研發、制造與銷售,鑽完井一體化工程服務以及多行業大型鋼結構工程制造等,業務領域涉足陸地、海洋等闆塊。

前沿創新引領者,多業務覆蓋油服領域。在全球雙碳戰略以及我國油氣資源增儲上産的大背景下,公司亦緻力于加強技術創新和服務能力。油服裝備業務上,公司推出多項創新産品備受市場熱捧,尤其是在自動化鑽機領域,為業界樹立可靠創新引領者形象。壓裂業務方面,公司在電動壓裂系統已有近14年技術積累,設備質量行業領先,是全球電驅壓裂設備制造和服務的領軍企業之一,為川渝頁岩氣開采作業提供超120萬水馬力電動壓裂裝備。海上風電業務方面,自2020 年開始,宏華集團利用自身多年積累的海上油氣裝備建造施工經驗,迎接海風發展機遇,已逐步構造起較為成熟的海上風電鋼結構産業鍊,當前主要産品包括導管架、升壓站、單樁等。

跨越洲際的銷售網絡與卓越服務。宏華集團以其多元化的全球營銷網絡為支撐,運用位于成都(中國)、休斯頓(美國)、莫斯科(俄羅斯)、迪拜(阿聯酋)、開羅(埃及)、基輔(烏克蘭)的六家海内外子公司,以及遍布玻利維亞、烏茲别克斯坦、阿塞拜疆、哥倫比亞、委内瑞拉等多個地區的辦事處進行産品銷售。這些産品主要流向中東、俄羅斯、北美、南美、印度以及非洲等産油區。憑借強大的研發能力、優質的生産設施和成熟的國際銷售網絡,公司約50%的産品銷售至世界各地知名企業。目前,近千台(套)宏華鑽機遍布世界各地,為客戶提供服務.

東方電氣深度加碼,宏華集團基本面持續增益。東方電氣2022年無償受讓宏華股份,當時東方電氣持有股份比例相對較低(占公司已發行總股本的29.98%),市場未充分評估其潛在影響,低估了東方電氣對宏華的支持與決心。然而,2023年1月18日,宏華集團與東方電氣旗下全資附屬公司東方投資簽署東方認購協議,拟以每股0.2418港元的價格向東方投資發行40億股東方認購股份,總計價值達9.672億港元。随後于7月18日完成交割,東方電氣對宏華集團的持股比例上升至58.52%,成為東方電氣集團的主導子公司。這一更深層次的合作關系将為宏華集團帶來更廣泛的資源支持和市場拓展機會,有望加速宏華集團基本面的穩步提升,優化産品與服務,進而在市場競争中獲得更好的地位和盈利能力,推動公司在行業内邁向更廣闊的發展前景.

1.2技術輸出驅動轉型,宏華集團領銜智能化革新

數智驅動,從制造領域向技術輸出轉變。宏華集團不斷強化其在油服領域的核心競争力,持續推動産業能力升級,成功建立起覆蓋鑽井深度從1000米至12000米的全系陸地鑽機研制能力,并在沙漠、叢林、海洋、高寒地區等多種工況下取得廣泛應用。持續推陳出新,不斷取得新産品和新部件的技術突破。2023年的關鍵突破事件更加凸顯了宏華的實力,自研MWD儀器打破歐美公司壟斷、首創永磁一體機五缸泵、首台全國産化智能鑽機——HH Smart Rig1.0智能鑽機、超靜音智能50DBS鑽機等。

破局創新,領航技術變革。公司憑借卓越的研發實力成功推出兩項革命性産品,突破了行業現狀,解決了關鍵問題。其自主研發的MWD儀器不僅在現場試驗中取得了令人矚目的成就,填補了國内對高溫MWD儀器的技術空白,同時打破了歐美公司長期壟斷的局面,為公司鑽井服務競争力增添新動能。同時,公司首創永磁一體機五缸泵也對行業産生了深遠影響。該泵通過一體化集成設計成功解決了鑽井泵組電控系統與泵組主體集成度低的問題,不僅提升了産品性能,還有效降低了運輸成本。這兩款産品的成功研發不僅填補了國内相關技術領域的空白,更證明了宏華集團在高端技術創新和行業格局變革方面的引領地位。

開創智能鑽機新紀元。公司于2023年8月28日發布首台全國産化智能鑽機——HH Smart Rig1.0智能鑽機,開啟全新油氣開發模式。該鑽機具備裝備自動化、流程标準化、鑽井智能化和動力低碳化等全新特性,緻力于提供安全高效、環保智能的高端油氣裝備。宏華集團向全球客戶展示了六大核心技術,包括“一鍵聯動”、多源感知、變頻直驅、綠色低碳、數字化鑽井和智能運維。其關鍵技術涵蓋了自動化作業的舉升移運、系統協同、離線作業等,在提升作業效率和安全性的同時,也強調環保特性,為用戶創造了經濟效益。此外,鑽機搭載了自研的永磁變頻一體直驅五缸泵和新一代永磁直驅五缸泵,采用機電融合直驅技術,降低泵壓波動、提高效能,并搭載智能泵健康診斷系統。智能鑽井系統OPERA™将重複鑽井活動标準化并應用AI技術進行自動化優化,實現了鑽井領域的“自動駕駛”功能。智能運維系統整合了多點傳感技術、智能物聯技術和RFID射頻技術,實現了油氣田裝備的數字化、智能化管理。

技術壁壘頻頻突破,創新成果顯露無疑。今年3月,宏華油服井隊在完成黃202H9-5井水平段側鑽施工時,僅用了21小時,創造了新的區塊側鑽速度紀錄,并成功交井。4月,公司國内項目不斷傳來捷報,兩個平台的鑽井作業創造了多項優異指标,單月進尺更是達到了8539.81米,刷新了黃瓜山和渝西區塊共計16項作業紀錄。值得一提的是,HH004隊創下了中國深層頁岩氣水平井的新紀錄,而HH033隊則在黃瓜山區塊刷新12項記錄指标。這些突破不僅展現了公司在技術與作業效率上的卓越表現,還為未來的業務發展提供了強有力的支持。

研發實力深厚,屢獲殊榮。宏華電氣是宏華集團在研發領域的核心子公司之一,今年亦成功被評選為世界一流專精特新示範企業之一,并跻身全國200家之列。公司研發的ZJ40DBS電動變頻數控鑽機和6000HP電動壓裂裝備對國産能源裝備技術的推動領先水平,并在全球二十多個國家和地區得到廣泛應用。宏華電氣擁有158項有效專利,其在壓裂和鑽井裝備領域達到了國際先進水平,而其數字化鑽完井仿真實驗室入選了工信部2023年度智能制造優秀場景名單。此外,公司連續多年獲得中國專利優秀獎和省級專利獎,成為知識産權領域的佼佼者。

1.3行業複蘇助推業績,宏華集團海外業務創佳績

行業景氣度高漲,公司在手訂單充沛。當前各産油國挺價傾向強烈,全球石油供需維持緊平衡,布倫特原油價格持續波動。在目前油價水平下,下遊石油公司盈利能力強勁,資本支出意願強烈,從而帶動對上遊石油服務的需求。宏華集團接連斬獲大額訂單也反映了下遊客戶的旺盛需求,2023年6月宏華與一中東客戶簽訂了價值約人民币5億元的銷售合同,将為客戶提供數台特定規格之陸地鑽修井機産品。而僅僅一個月後,7月宏華再與國内一新客戶簽署價值約人民币1.8億元的陸地鑽機産品及相關服務合同。目前公司在手訂單高速增長,預計業績将有顯著提升。

三重利好推動業績高增。受益于油氣行業景氣度提升、與東方電氣集團業務融合深入推進、以及公司内部管理優化提質增效,2023上半年公司實現營業收入24.94億元,同比增長65.3%。毛利潤1.52億元,同比增長313.9%。經營虧損從5.23億元降至1.54億元,大幅減虧。

輕裝作戰,财務表現有望煥發新生。過去公司的财務表現受劣質資産拖累,2017年海工闆塊業務導緻公司虧損8.34億元。2022年,受海外地緣政治和鑽井工程服務闆塊客戶降價結算等因素影響,公司再次計提了大額減值準備。目前,公司目前已經完成資産調整,減值計提工作已近尾聲,公司即将邁入新的繁榮期。

鑽采裝備及多元化領域展現強勁勢頭。分業務來看,2023上半年鑽采裝備及相關産品收入20.37億元,同比增長135%。其中鑽機整機銷售收入11.55億元,較去年同期的1.72億元增長幅度高達571.5%。鑽井工程服務收入2.27億元,同比增長14.1%。能源闆塊方面,公司積極把握未來能源轉型趨勢,海風業務實現營收達到3.05億元,較去年同期的0.17億元大幅增長。同時,公司也積極推動電氣化和新能源改造,借助多年在電動壓裂領域的電氣化經驗和業務能力,以及東方電氣在新能源領域衆多技術和産品累積。公司着力發展特種電力業務,為油氣田提供電網架設和分布式燃氣發電服務,在2023年上半年特種電力業務實現約1億元的營收,同比增長44.9%。

海外業務增長迅猛,聚焦世界主要産油區。2023年上半年,海外市場的銷售收入達13.05億元,同比增加7.43億元。在海外市場,公司以中東市場為核心,同時不斷鞏固現有市場并積極開拓新市場,期内獲得阿聯酋及阿曼等老客戶的高端鑽機訂單。分地區看,公司于中東地區實現銷售收入8.2億元,同比增加6.96億元;歐洲及中亞實現銷售收入2.86億元,同比增加2.52億元;南亞及東南亞實現銷售收入0.52億元,同比增長0.51億元;美洲實現銷售收入0.45億元,同比增長61%。

紮實推進全球化發展戰略。宏華集團長期以來把全球化發展作為核心戰略目标之一。不僅專注于拓展全球市場,還重視在各業務地區的本地化。通過與當地市場的深度融合,公司更容易受到當地油氣公司的青睐,建立更緊密的戰略合作關系。其中,宏華埃及在實現本土化方面取得了顯著成就。2023年6月底,宏華埃及EPHH廠成功總裝了埃及首套本土制造的2000馬力全自動拖挂陸地鑽機。這一成就不僅填補了埃及長期在油氣裝備自主制造領域的空白,更是宏華集團在推進“一帶一路”倡議下國際合作與交流的生動實踐,對埃及油氣産業的發展具有重要意義。

強勢拓展海外市場、連續簽訂新訂單。宏華集團不斷拓展海外市場并深化合作關系,近期連續簽下新油服訂單,為宏華油服提供穩定作業量,同時推進其海外服務産業化發展,擴大行業影響力。據公司公告,某國際知名公司将東方宏華所屬宏華油服HH029隊定為指定服務方,為世界知名的英國石油公司(BP)提供為期兩年的鑽井工程服務。同時,東方宏華攜手中海油服,簽署新合作訂單。

内生驅動顯著,成本控制持續提升。在東方電氣的主導下,宏華集團持續推進公司治理體系改革,着重于減少冗餘崗位、完善職務評聘及考核制度,以提升管理效率。近年來,宏華集團内部不斷優化業務結構和管理體系,已完成子公司和可量化經營部門的100%任期制契約化管理,明确了權責利關系,激發了人才活力和動力。同時,公司全面實施領先戰略,推動裝備智能化、産品數字化、産業綠色化和數字産業化,促成低碳和數字化轉型,從而提高了經營效益。

二、油服行業景氣度持續攀升,宏華集團邁向嶄新征程

2.1 油服行業概述石油産業鍊分為上遊和下遊兩大部分。上遊包括地下油氣資源的勘探、開發和儲運環節,下遊則涉及石油的加工和銷售,即煉制、化工和銷售三個環節。油服行業,全稱油田技術服務和裝備行業,屬于石油産業鍊的上遊。油服企業是專注于為石油和天然氣資源的勘探和開采提供設備和服務,其客戶主要是石油和天然氣公司,是随着石油和天然氣開采的難度上升而逐漸從石油公司獨立出來的服務類公司。勘探和生産環節對油服行業的發展影響較大,而産業鍊的下遊對油服行業的影響相對較小。

油服行業涵蓋了五個主要闆塊:即物探、鑽完井、測錄井、油田生産和油田工程建設。物探、鑽完井和測錄井專注于尋找、證實油氣資源,并獲取鑽井相關信息的設備和服務。油田生産則利用先前獲取的信息進行油田開采,而油田工程建設負責後續總包工程,包括平台建造、管道鋪設以及生産環節中的安裝、維護和拆除工作。這些闆塊共同構成了油服行業産業鍊的主要環節,為油氣開采提供全方位的技術和設備支持。

油氣服務公司可以分為兩類:一類是提供油氣勘探和開采設備、石油工程技術服務的公司。這類公司涵蓋地球學科、測井、錄井、固井、環保技術等服務,并提供鑽頭、鑽井液、管道、儀器儀表等産品。另一類則是專注于提供陸地和海上油氣鑽井承包服務的鑽井承包商。

鑽完井服務在油服市場中占比最高。根據華經産業研究院統計,2021年,我國油田服務市場中鑽完井服務規模為849.7億元,占油服市場總規模比重的53.17%;油田工程建設規模為364.4億元、油田生産規模為202.5億元,市場份額分别為22.80%、12.67%;其中物探服務市場規模為99.7億元、測錄試服務規模為81.7億元,合計占比為11.35%。

油服公司業績跟石油價格高度挂鈎。油價上漲時,油田公司增加投資,推動油服公司業績上升,訂單增加,最終反映在業績增長上;而油價下跌時,油田公司減少投資,導緻油服行業業績下降,但這種影響存在一定滞後性。油服公司的業績與石油價格挂鈎,但高油價對整個石油産業鍊的傳導效應有一定滞後,而行業景氣度則高度依賴于油氣公司的石油勘探及開采水平。因此,油服行業的表現受到油價波動和油田公司資本支出變化的雙重影響。

2.2 油服行業市場分析

國際油服行業以斯倫貝謝、哈利伯頓、貝克休斯三大巨頭為主體。在過去十餘年的兩輪油價周期中,這三家公司的市場份額一直穩定在30%以上,依托于資金實力和先進技術裝備的競争優勢,國際三大油服巨頭持續壯大。其他中小型油服公司則依靠地緣優勢、成本優勢和特色技術在細分市場占據一席之地,其中技術優勢是油服企業發展的核心推動力。雖然我國油服公司在國際市場上的地位逐步提升,但在全球油服市場中仍存在較大的發展空間。

國内油服行業呈“三桶油”下屬油服公司主導,民營興起,外資逐漸式微态勢。長期以來,中國的油氣勘探開發權主要由中石油、中石化和中海油這三大公司掌握,導緻國内上遊油田服務企業呈現國有資産壟斷的情況。在油服行業中,國有油服企業占據了大約85%的市場份額,而民營企業和外資企業則分别占約10%和5%。國有企業在該行業内基本上保持着壟斷地位。民營油服企業通常專注于特定領域的業務。由于國有能源集團設有較高的準入門檻,民營企業必須依靠在專業領域的技術水平來獲取業務,其戰略規劃通常與“三桶油”保持一緻。國内油服行業參與者還包括一些外資油服企業,如斯倫貝謝、哈裡伯頓和貝克休斯等。近年來,國内油服企業發展迅速,已經成功實現了基本核心設備的自主生産,與此同時,外資企業在中國市場份額逐漸減少。

萬億市場規模的全球性重要産業。根據 Spears& Association,油服行業在2020年受到新冠疫情的影響,市場規模下降30%,但随着2021年世界經濟複蘇,市場逐漸回暖,市場規模達 2016.67億美元;Spears&Association 預測,2023年全球油田設備和服務市場規模或将達3225.95億美元,YOY+19.81%。趨勢表明行業正在強勢複蘇,市場潛力和增長空間将逐步釋放。

2023年油價回顧:上半年,全球原油價格遭受了諸如歐美銀行業危機和美國債務上限分歧等事件的影響,導緻市場交易邏輯一度衰退。但與此同時,OPEC減産力度持續加碼,美國原油增産低于預期,導緻供給支撐與市場悲觀預期博弈。下半年,沙特進一步減産,俄羅斯宣布延長減産時間至12月底,供給端偏弱,推動油價呈波動上漲。

國際石油巨頭暫緩新能源轉型步伐,繼續加強化石能源業務。2023 年,各大國際石油巨頭紛紛暫停激進的新能源轉型計劃。雪佛龍公司計劃在 2027 年之前将其油氣産量每年實現 3% 的增長;埃克森美孚公司計劃在 2027 年增加 50 萬桶油當量/日的油氣産量,而到 2030 年則計劃增加 100 萬桶油當量/日。在 BP 最新發布的 2030 年前公司戰略報告中,他們提出将降低上遊油氣産量的削減計劃從 40% 修改為 25%;而殼牌公司選擇取消每年石油減産目标的 1-2%,轉而增加天然氣等上遊投資,并限制可再生能源的投資。根據殼牌的計劃,今年對天然氣的投資将增長約 25%,達到曆史最高水平的 50 億美元。

上遊資本支出持續攀升,油服行業前景愈發樂觀。未來十年,傳統化石能源将繼續作為全球主要的能源來源。根據《BP能源展望2022》,預計到2035年,煤、石油和天然氣等傳統化石能源在全球一次能源消費中仍将占據近60%份額。根據《全球石油和天然氣退出名單》報告(GOGEL),自2021年以來,油氣勘探方面的年度資本支出增長超30%,2021至2023年間平均勘探資本支出超1000萬美元。而國際能源署(IEA)預測,全球上遊油氣公司2023年資本支出預計同比增長11%,約為5280億美元左右。

2.3“增儲上産”戰略推動,我國油氣行業構建全面保障體系

我國油氣資源自給率不斷下滑,亟需建立全面油氣安全保障體系。2018年至2022年期間,中國對原油和天然氣的外部依存度分别維持在約70%和40%的水平。2018年,中國原油進口量達4.62億噸,随後在2019年首次超過5億噸,至今一直保持在5億噸左右的高位。根據國家能源局數據,2022年我國原油産量為2.05億噸,進口量5.08億噸,合計7.11億噸,原油自給率約為28%。天然氣産量2201億立方米,進口量1.09億噸,表觀消費量是3663億立方米,天然氣自給率為60%。

國家積極推進資源儲備與産量的計劃。能源是社會發展和生存的基石,在國民經濟中扮演着至關重要的戰略角色。若存在能源資源短缺,将進一步限制國家經濟的發展。與國外的石油服務行業不同,我國的油氣行業在景氣度上不僅受到油價波動的影響,還因為油氣資源對外依存度高,面臨嚴峻的能源安全挑戰,國内油服行業也深受國家能源規劃政策的影響。國家能源局《2021年能源工作指導意見》強調推動油氣資源的儲備與産出增長,确保持續投資于勘探開發,并加強對重點盆地和海域油氣地質勘探的支持。2023年7月19日,國家能源局組織召開2023年大力提升油氣勘探開發力度工作推進會。會議總結六大增儲上産的主攻方向,進一步推動中國油氣行業上遊加大資本開支。

“三桶油”持續提升資本開支。自2017年以來,中石油、中石化和中海油不斷增加資本投入,特别是在勘探開發領域。"增儲上産"是首要任務。據計劃,2023年中石油、中石化和中海油的資本支出分别為1955/744/1000-1100億元。截至23年第三季度,中海油的油氣開發資本支出已達218億元,同比增長40.6%;總體資本支出為329億元,同比增長21.5%;此外,公司調整了2023年度的資本支出預算至1,200-1,300億元(之前為1000-1100億元),上調約20%,以促進儲量和産量的增長。

2.4我國非常規油氣資源開發有望推動市場進一步擴容

能源需求持續增長,非常規油氣的開采勢在必行。傳統能源資源供給逐漸面臨壓力,而非常規油氣的開發為滿足能源需求提供了新的可能性。非常規油氣是指那些被儲存在地下岩石中,儲藏方式異常密閉或特殊的能源資源,這種特殊的儲藏形式同時增加了釋放和提取其中石油或天然氣的難度。

壓裂技術是開采非常規油氣的關鍵。壓裂技術是非常規油氣開采中的常見方法,特别适用于頁岩油氣。該技術通過高壓水和混合物注入岩石層,制造裂縫釋放嵌藏的石油或天然氣,促進其流向井口。非常規油氣開采依賴水平鑽井和水力壓裂技術,水平鑽井提供更廣泛的開采範圍,水力壓裂則在數十至上百兆帕的壓力下,撬開岩層釋放天然氣至地表。常規油氣壓裂通常用于增加産量,而非常規油氣通常在初始階段即需采用壓裂技術。

我國頁岩氣行業市場規模增長迅速。根據智妍瞻産業研究院的統計數據顯示,自2017年至2022年,我國頁岩氣市場規模的CAGR達43.51%。截至2023年上半年,頁岩氣行業市場規模已升至1435.8億元。這種快速增長預示着我國頁岩氣行業具備巨大的發展潛力。據預測,到2029年,中國頁岩氣行業市場規模将躍升至5694.3億元。行業的蓬勃發展也凸顯了頁岩氣行業在國家能源戰略中的重要地位。

政府鼓勵頁岩氣産業發展構建新能源格局。頁岩氣被視為未來天然氣資源的重要補充,為了加速全國頁岩氣的勘探、開發和利用,政府陸續出台了一系列鼓勵政策,旨在構建新的能源供應格局。作為我國油氣發展的關鍵戰略資源,頁岩油氣在過去十多年中備受政府關注,政策扶持力度不斷加大。其中,針對頁岩氣的财政補貼政策充分發揮作用,激勵了企業的積極性,并确保了頁岩氣産業的持續健康發展。政策舉措推動頁岩氣産業不斷發展壯大,并促進能源結構優化調整。

2.5 客戶認可不斷,重要成果連連湧現

在行業繁榮的背景下,宏華集團表現搶眼,屢獲客戶高度評價。鑽機業務方面,宏華集團成功制造超靜音智能50DBS鑽機,在烏幹達項目中取得巨大成功。鑽機運轉極度安靜,噪音控制優越,顔色與燈具方面采用環境友好的設計,既不刺激野生動物,又減少了蚊蟲的聚集。在能源方面,裝備了最新的儲能和能耗管理系統,能耗比傳統鑽機降低了30%以上,尾氣排放和碳排放量減少了90%以上。超靜音智能50DBS鑽機不僅在降噪、環保和節能方面取得顯著成果,更得到當地生态保護認可。

壓裂業務方面,宏華電氣圓滿完成豐頁1-2HF井儲層改造任務,累計完成38段壓裂施工任務,施工效率達到2.8段/天。,其配備的6000HP電驅壓裂泵橇和130BPM電控混砂塔也在項目中發揮了重要作用,累計泵注壓裂液95571m³,加砂7791m³,注酸200m³。施工過程中設備表現卓越,電動泵組織合理,配合度高,動态應變、機動優化,全程未出現設備問題,赢得甲方高度贊揚。

三、海上風電巨輪駛向未來,宏華領航海風新紀元

3.1 嶄新紀元,海上風電揚帆未來能源發展

海上風電是指利用海洋中穩定、強勁風能轉化為電能的技術,通過安裝在海面上的風力渦輪機實現。這種清潔能源利用海上優越的風資源,避免對陸地的占用,并能接近能源需求中心,減少輸電損耗。海上風電是重要的海洋新興産業,具有産業鍊條長、技術含量高、産業規模大的特點。随着技術發展和規模擴大,海上風電被認為是未來清潔能源的主要方向之一,具備廣闊的發展前景。

風電發展勢頭強勁。GWEC預測,全球在2023年至2027年期間将新增680GW的風力發電裝機容量,其中130GW來自海上風電。海上風電預計将在未來發揮日益重要的作用,預計在2023年至2025年間全球新增超過60GW,2026年至2027年将達到68GW。據彭博新能源金融(BNEF)在最新報告中預測,風能用了33年時間達到1TW,而到2030年将再增加接近1TW瓦的裝機容量。

清潔能源大背景下,我國風電持續上行。根據國家發改委能源研究所發布的《中國風電發展路線圖2050》,未來四十年内,我國的經濟社會發展将使能源需求仍将保持一定的增速。為解決能源資源和環境方面的挑戰,我國已明确提出低碳能源發展戰略和目标。在這個戰略中,風電已經開始并将持續發展成為實現低碳能源目标的主要能源技術之一。預計到2020年、2030年和2050年,中國的風電裝機容量将分别達到2億、4億和10億千瓦,成為中國五大電源之一,并有望在2050年滿足17%的電力需求。

海上風電是能源轉型的關鍵抓手。随着技術不斷成熟和規模的擴大,海上風能成本持續下降。從2010年至2022年間,全球海上風電的加權平均平準化發電成本 (LCOE)下降了59%,從每千瓦時0.197美元降至0.081美元,标志着海上風電進入平價時代。這一轉變使得海上風電建設進入長期穩定增長軌道,并為産業鍊打開廣闊市場。

多重利好為海上風電奠定堅實基礎。截至2022年底,沿海11個省市相繼發布海上風電裝機目标相關規劃,預計十四五期間各省拟建成投運的海上風電項目規模将超過53GW。随着海上風電迎來快速增長時期,海風成本下降以及風機規模化等因素将持續推動海上風電裝機量的增加。至2022年底,海上風電累計裝機容量已達3051萬千瓦,同比增長15.61%。據中商産業研究院預測,2023年累計裝機容量将達3470億千瓦時。海上風電行業迎持續繁榮的景象。

3.2 海風産業鍊關鍵支柱,海上風電導管架與港口樞紐

海上風力發電站通常包括幾個主要組件:首先是風力發電機組,它是核心組成部分,包括塔架、葉片、主軸和發電機,通過捕捉風能并将其轉化為電能;其次是風力發電塔,通常是安裝在海底的基礎結構,如鋼管樁或混凝土基礎,用于支撐風力發電機組;電力轉換系統負責将機械能轉化為電能,并通過海上和陸地電纜輸送到指定地點;控制系統用于監控和調節風力渦輪機的運行,确保其安全高效運轉;維護和監控設備用于實時監測設備狀态,以确保設備的正常運行并進行必要的維護。

海上風電基礎是确保風力發電機組穩定運行的主要支撐結構。這些基礎組件(如海塔、管樁、導管架等)被深入“固定”到海底,為風機提供至少20年以上的關鍵支撐。它們直接影響着風機的安全性、可靠性和穩定性,而選擇基礎結構則取決于風電場地質情況、水深、離岸距離等因素。目前,海上風電基礎根據是否連接海床主要分為固定式和漂浮式。通常情況下,深海(水深60米以上)更适合使用漂浮式風機,然而在國内,漂浮式技術尚未達到成熟階段。漂浮式基礎示範項目集中在歐洲地區,國内也已進行了漂浮式風機技術研究,包括概念設計、數值模拟、水池實驗和控制技術等方面的工作。而在固定式結構中,主要考慮的是大單樁和導管架。

“以大代小、以優代劣”政策落地,推動海風基礎設施提升。國家能源局于6月13日發布了《風電場改造升級和退役管理辦法》,鼓勵對運行超過15年或單台機組容量小于1.5兆瓦的風電場進行改造升級。同時,已達到設計使用年限的風電場應根據安全運行評估決定是否退役,若符合安全運行條件則可以繼續運營。政策推動風機大型化趨勢加速發展,有望為具備更強承載能力的海風基礎裝備,如導管架等,帶來更廣闊的市場空間和應用前景。

青洲項目再起,海風催化不斷。2023年上半年,海風項目受多方面因素如審批、軍事、用海和航道等影響,導緻開工和招标進程放緩。然而,下半年項目前景逐漸轉好,特别是在10月,中交三航局發布了青洲項目導管架招标公告,共計招标16套導管架,首批生産要求在2023年12月15日前完成,交付時間為2024年1月至4月。此前由于航道問題,青洲五、六、七項目的建設曾一度停滞,但青洲六項目不受航道問題影響,預計将單獨開展建設。這次招标标志着青洲五、六、七項目迎來了積極的變化信号,整體推進速度明顯加快。

沿海水域深度變遷,導管架基礎或将扮演重要角色。我國沿海地區的海域水深差異明顯,從北至南水深逐漸加深。近海區域水深較淺,遠離岸邊水深更深。随着海風項目水深加深,導管架在30米以上水深的地區占主導。在深水區,單樁的直徑和長度明顯增加,而導管架的小鋼管樁的埋深和直徑變化不大。因此,随着水深增加,單樁或多樁結構數量逐漸降低,而吸力桶式和導管架式結構數量逐漸增加。随着近岸資源開發逐漸飽和,海上風電産業将轉向深遠海,預計導管架基礎在深水區将占據主導地位。

海上風電基礎關鍵資源是港口/碼頭,直接決定産能規模。海上風電基礎通常龐大且重,運輸是一個難題,隻能通過海運。單樁和導管架的重量因設計、水深和具體項目而異,通常在幾百噸至數千噸不等。目前單樁已突破 2000 噸/台,導管架達 1800 噸/台。為了應對運輸限制,這些基礎通常在碼頭附近原地生産組裝,然後通過海運交付。大型部件的區位競争看重碼頭/港池的區位優勢,擁有适當位置的碼頭/港池及生産基地可以降低運輸成本和難度,提升競争優勢。

3.3宏華集團綜合實力卓越,打造海上風電行業領軍者

業務協同助力,青洲海風項目再獲新突破。東方電氣入主宏華集團後,通過充分發揮業務協同作用,共同擴大資源和獲取訂單。宏華海洋積極響應兄弟企業的業務協同,與東方電氣合作開展産品制作與研發,聯合拜訪客戶、參加展會,并簽訂了青洲三500兆瓦海上風電項目等重要合約。青洲三項目作為國内最大深水區海上風電項目之一,展示了其在技術和資源方面的卓越實力。今年12月,《中鐵大橋局集團第五工程有限公司三峽青洲六、七海上風電項目風電機組基礎及風電機組安裝施工工程Ⅱ标段項目部第二批次導管架加工制造采購中标候選人公示》公告顯示,宏華再次中标青洲海風導管架基礎項目。青洲六期II标段海上風電場項目場址地處陽江市陽西縣海陵島附近海域,地處青洲六期1000MW風場南側,位于粵西海域陽江近海深水場址範圍内,該場址總面積約173km²,距離海岸線最近約52km,水深36~46m。

海上風電樁基産品領軍者。在海上風電領域,宏華集團着力發展核心産品“導管架”,旨在确保産品質量達到客戶要求的高标準,同時力争成為行業内交付速度最快、保障最有力、工效和成本價格最優的标杆産品。宏華集團早在2022年就開始了資本性投入用于導管架等海上風電樁基産能提升的技改工作,以确保訂單的生産保障和交付。借助其強大的技術實力和豐富的項目經驗,在海上風電業務迅速蓬勃發展的背景下,宏華集團海洋闆塊在2023年5月底取得了新訂單達8億元,主要涵蓋海上風電項目,包括29套導管架基礎和1套海上升壓站,總金額超過7億元。根據2023年中報顯示,宏華集團不斷中标關鍵風電項目,成功開拓海南地區新市場。僅上半年,宏華中标110套導管架訂單中的20套,市場份額達18.18%,實現營收2.4億元,同比增長約1311.8%。

宏華在技術、設施和碼頭/港口資源方面擁有顯著優勢。子公司宏華海洋擁有華東地區最大的單體鋼結構廠房,以及全球最大的11000噸可移動式龍門吊——“宏海号”。這些設備和設施的獨特性使其能輕松應對超大、超高、超重的導管架,進而降低成本。其場地資源也相當豐富,擁有2086畝的場地和1770米的岸線,為項目的實施提供了堅實支持。研發端,宏華海洋與東方重機、東福院等展開合作,共同進行超大型導管架基礎和漂浮式風電基礎等項目的研發。

據公開信息顯示,宏華海洋在江蘇港口地段的寅陽鎮擁有超過50萬平方米的工業用地資源。寅陽鎮位于南通市啟東市東南角,地理位置優越,瀕臨江河且毗鄰海岸線,是擁有12.5公裡長江岸線和5公裡沿海岸線的重要鄉鎮。寅陽鎮作為江蘇南通市唯一瀕臨江河且靠海的鄉鎮,連接了多個港口,例如“小春港、連興港、吳倉港、中戤效港口”等。這片土地資源具有相當大的開發潛力,特别是在海上風電産業蓬勃發展的背景下。這些地理優勢或将使得宏華在海上風電項目的運輸、裝配和交付方面擁有強勁競争優勢,以滿足日益增長的海上風電項目需求,有望成為公司未來發展的關鍵戰略性基地。

宏華集團估值顯著低估。公司深耕油服行業二十六載,并于港股上市。考慮到其業務性質,我們選擇與油氣服務領域相關的共12家港股上市公司作為比較标的,其中包括中海油田服務、中石化煉化工程、中石化油服、安東油田服務等公司。

油服業公司因其資産密集型和周期性特征,通常需要大量的資本投入用于設備、技術和勘探活動,擁有大量實際資産。其盈利能力會受到原油價格和市場需求波動的影響,呈現出較為明顯的周期性。在這種情況下,市盈率的變化較大,而市淨率相對更準确地反映了公司資産價值與市值之間的關系。當前可比公司平均市淨率0.86倍,而宏華集團僅0.33倍,同樣低于同體量可比公司的0.6倍PB。基于此前分析,油服市場已步入景氣周期,疊加公司海外市場放量與其自身在陸地鑽機和海風基礎的優勢,同時伴随東方電氣對宏華集團更多支持措施的落地,公司有望實現業績快速提升。我們認為市場忽視了宏華集團優秀的基本面以及業務拓展空間的潛力,導緻公司估值明顯偏低。未來随着業務逐步拓展及業績持續上升,公司或迎來價值重估。

總結:

油價持續高位震蕩,國際石油巨頭暫緩新能源轉型步伐,緻使油服行業前景更為樂觀。在2023上半年,公司國内外業務迅速擴張,營收同比增長65.3%,毛利潤增長313.9%,尤其海外銷售額增加了7.43億元。同時,公司不斷加強在油服領域的核心競争力,推出了智能鑽機HH Smart Rig1.0,開啟了智能鑽機新時代,孕育更強盈利能力。此外,海上風電市場空間廣闊,多重政策利好行業發展。公司是海上風電基礎設備領先者,屢次中标關鍵海上風電項目,導管架市占率領先行業且掌握關鍵碼頭/港口資源,具備優勢的運輸和裝配能力。伴随着公司基本面持續向好,有望迎來市場估值反彈。我們認為在油服市場這一長坡厚雪的賽道中,公司是兼具成長性、低估值、确定性的優質标的。

免責聲明

以上内容是龍奇士基于公開信息所做的判斷,僅代表個人或嘉賓觀點。股市波動與很多因素有關,投資決策是個人基于自己的研究分析所做的決定,本報告(文章)目的在于事實、觀點分享,不構成任何投資建議。本報告(文章)未經龍奇士和作者書面許可,任何機構和個人不得以任何形式轉發、轉載、翻版、複制、刊登、發表、修改、仿制或引用本報告(文章)的全部或部分内容。龍奇士對任何第三方的未經授權行為所産生的影響不承擔任何責任,同時保持實施法律行動的權利。