【海豚投研】美光:大起大落,壓艙石還得看周期

來源:真灼财經 Shirley

時間:2024-10-03 21:04:55

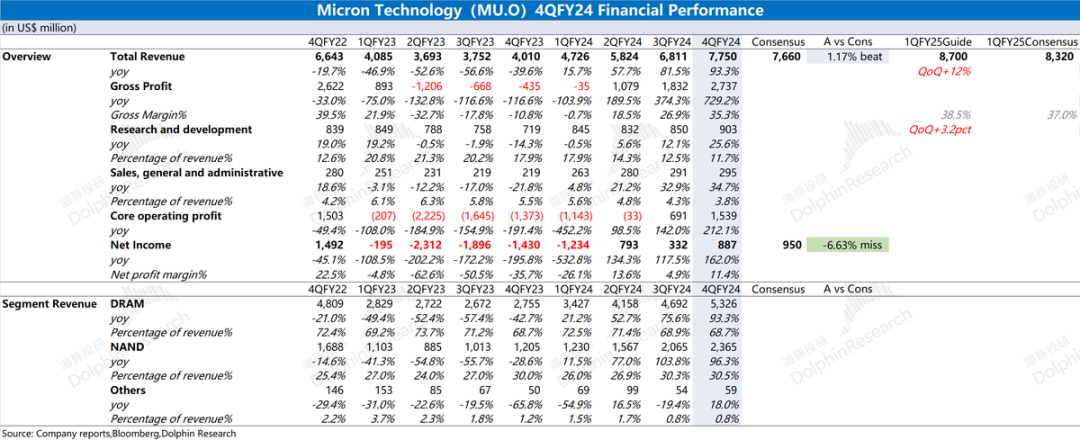

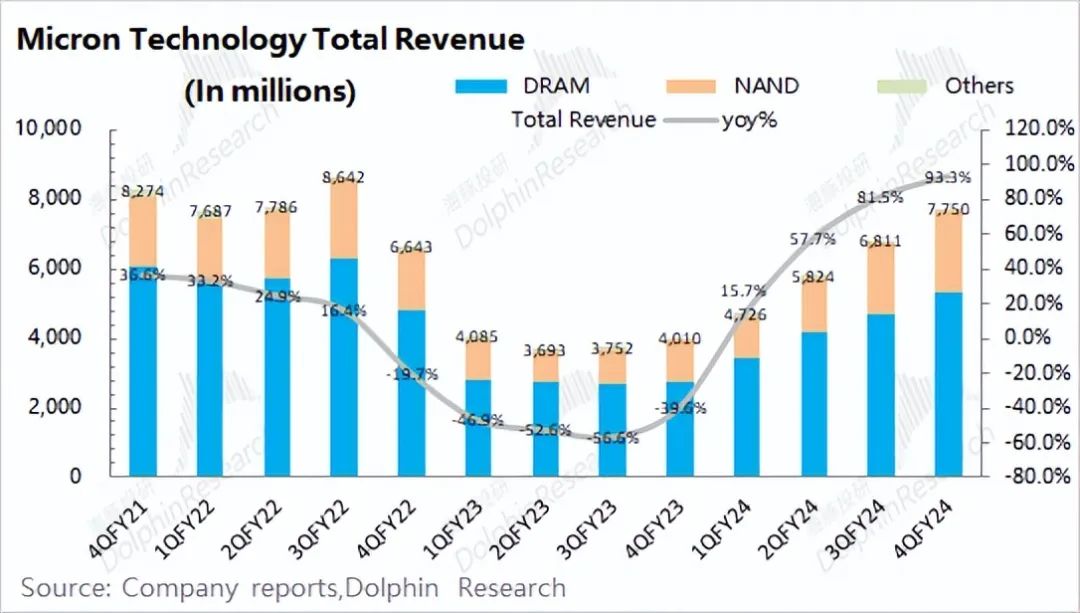

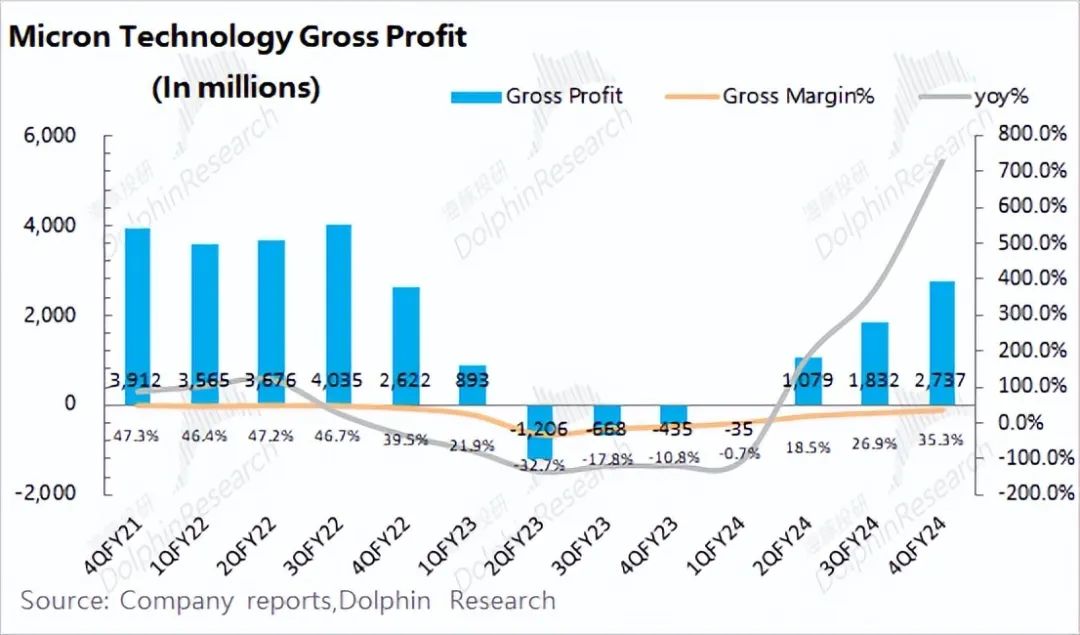

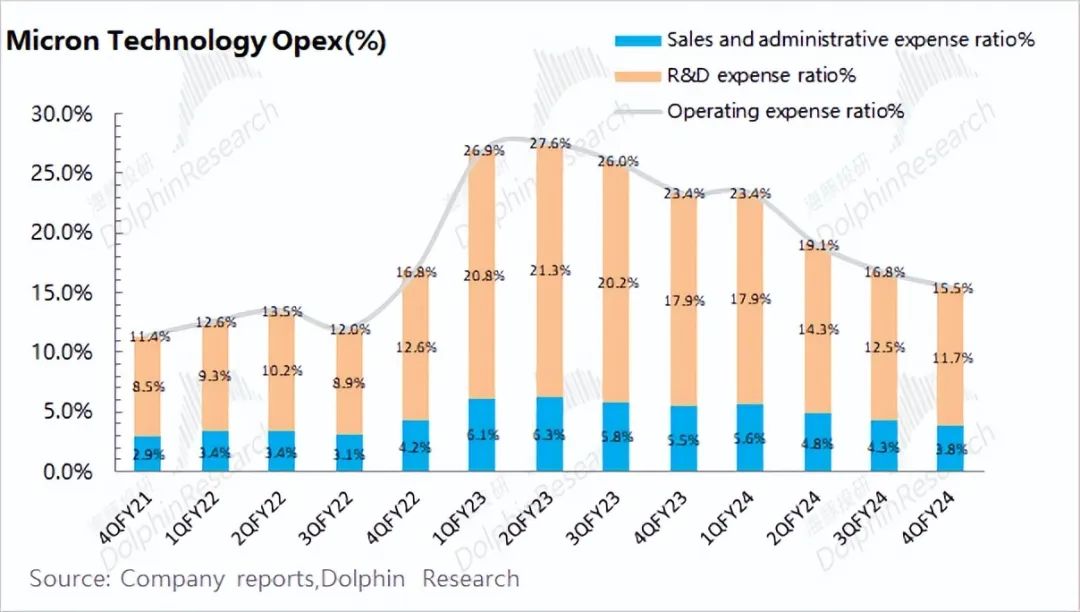

美光(MU.O)于北京時間 2024年9月29日早的美股盤後發布了2024财年第四季度财報(截止 2024年8月),要點如下:1、總體業績:收入&毛利率,如期回升。美光公司2024财年第四季度總營收77.5美元,同比上升93.3%,好于市場預期(76.6億美元)。本季度收入繼續加速回升,是受公司DRAM和NAND雙雙增長的帶動。美光公司在2024财年第四季度實現淨利潤8.87億美元,利潤端提升也同樣明顯。價格上漲及周期從底部回升,帶動公司業績走出低谷。2、分業務情況:DRAM和NAND,增長接近翻倍。DRAM和NAND構成了公司99%的收入來源,而本季度兩項業務都有接近翻倍的增長。細分來看,公司本季度DRAM和NAND的增長,主要得益于存儲行業面的整體好轉,産品端價格在本季度分别有不同幅度的上漲。3、下季度展望:2025财年第一季度營業收入為85-89億美元(同比提升84%),好于市場一緻預期(83.2億美元);季度毛利率(GAAP)為37.5%至39.5%,毛利率環比繼續提升,好于市場一緻預期(37%)。美光本季度财報,整體表現好于市場預期。公司本季度的收入和毛利率繼續提升,雖然季度出貨量提升不太明顯,但在DRAM和NAND價格繼續上漲的帶動下,公司業績仍在提升。從當前公司季度核心經營利潤達到15億來看,公司已經走出了周期低谷。但不容忽視的是,存儲價格在近期确實有所下降,這主要還是由于手機、PC等下遊市場并未展現出旺盛的需求。在經曆産業鍊庫存補充及備貨需求後,存儲價格的上漲再次面臨壓力,這也正是在财報前部分機構所擔心的點。對于美光,海豚君認為可以看成“周期+新看點”這兩部分:①對于新看點,主要集中在HBM、AIPC及存儲升級三方面,這也推動公司市值曾一路飙升至1700億以上。但結合公司交流及行業狀況來看,即使在下一财年,HBM在公司的收入貢獻仍然僅有一成左右。而AIPC當前終端市場仍未看到需求爆發的局面,存儲在應用端的升級也并沒那麼快。短期難以在業績面呈現,讓公司股價出現一波明顯的回調。②對于周期,主要看PC、手機、數據中心等終端市場。雖然各大下遊市場都有回暖,但都僅有個位數的增長。回暖力度較弱,影響了行業周期向上的預期,這也導緻存儲價格上漲出現乏力,尤其是近期的價格已經出現了下滑。公司預期2024年三大市場仍将繼續維持個位數的增長。從供需層面看,公司認為2024年和2025年DRAM和NAND在需求端都将有雙位數的增長,而供給端的産能将下降至2022年峰值水平以下。随着更高比例HBM的投入,最終實現供需平衡。整體來看,美光當前新成長的業務對業績面影響相對較小,仍應以周期性來看待。雖然公司的周期性面臨着價格下滑的壓力,但公司市值從1700億下滑至1000億以下時,公司此前打入的預期其實已經在市場中被消化。把公司用周期股的視角來看待,而HBM、AIPC等視為額外的驚喜部分。雖然此前部分主流機構從業績面不看好公司的表現,但海豚君依然将其在1000億以下位置加入模拟倉位。撇開AI等情緒外,公司原有周期部分的價值可以提供安全墊的“壓艙石”。美光公司2024财年第四季度總營收為77.5億美元,同比增長93.3%,好于市場預期(76.6億美元)。本季度收入端繼續回升,主要是受公司核心業務DRAM和NAND業務增長的雙雙帶動,其中存儲價格端的提升是本次增長的主要推動力。美光公司2024财年第四季度實現毛利27.37億美元,公司的季度毛利繼續回升。其中公司本季度毛利率為35.3%,産品價格的上漲以及更優的産品組合是毛利率提升的主要推動力。雖然公司當前仍有88.75億美元的存貨體量,但随着銷售端的回暖,公司存儲周轉速度有所加快,也推動公司毛利率的提升。美光公司2024财年第四季度經營費用11.98億美元,同比增長27.7%。本季度經營費用率穩定在15.5%。1)銷售及行政費用:本季度為2.95億美元,同比增長34.7%。銷售及行政費用率為3.8%,同比下降1.7pct,占比下降主要是營收端提升導緻。銷售費用和營收表現有一定的關系,而行政費用相對剛性;2)研發費用:本季度9.03億美元,同比增長25.6%。研發費用是公司經營費用端的最大來源,本季度研發費用率下滑至11.7%,收入回升拉低了研發費用的占比。公司作為科技公司,對研發能力更為重視,公司研發費用平穩增長。

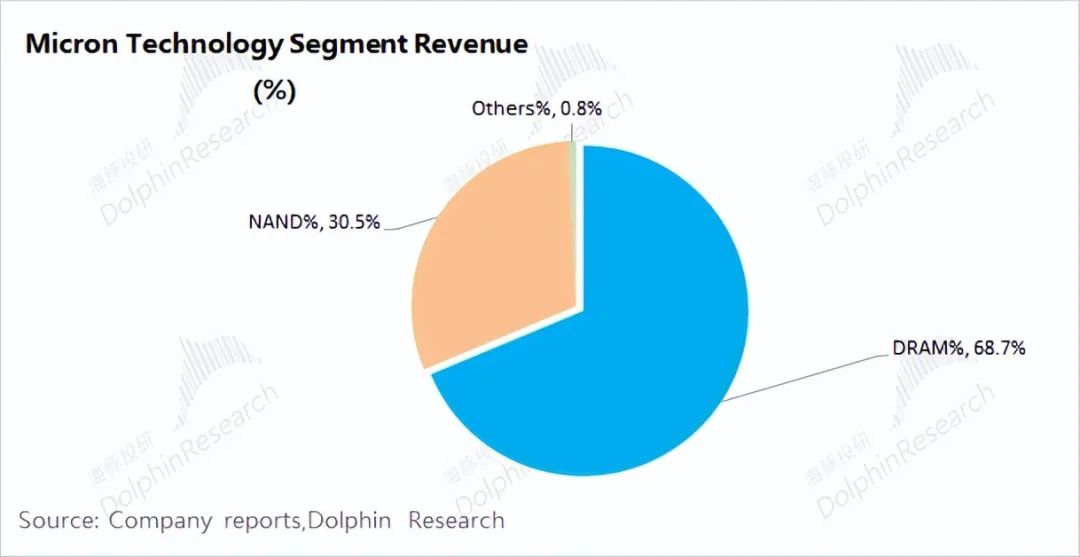

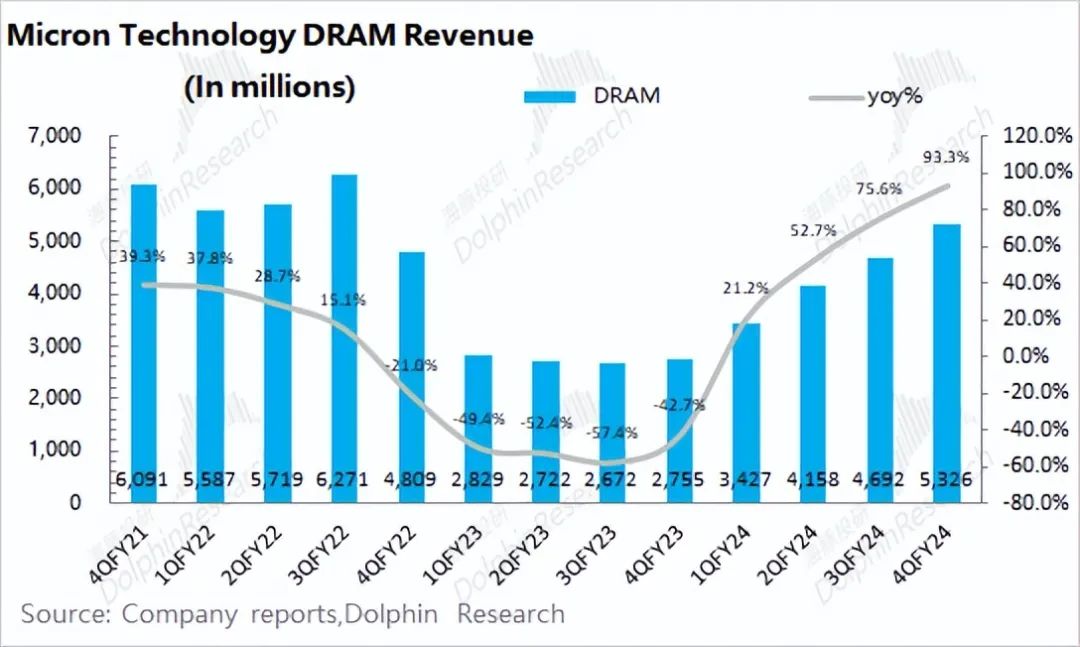

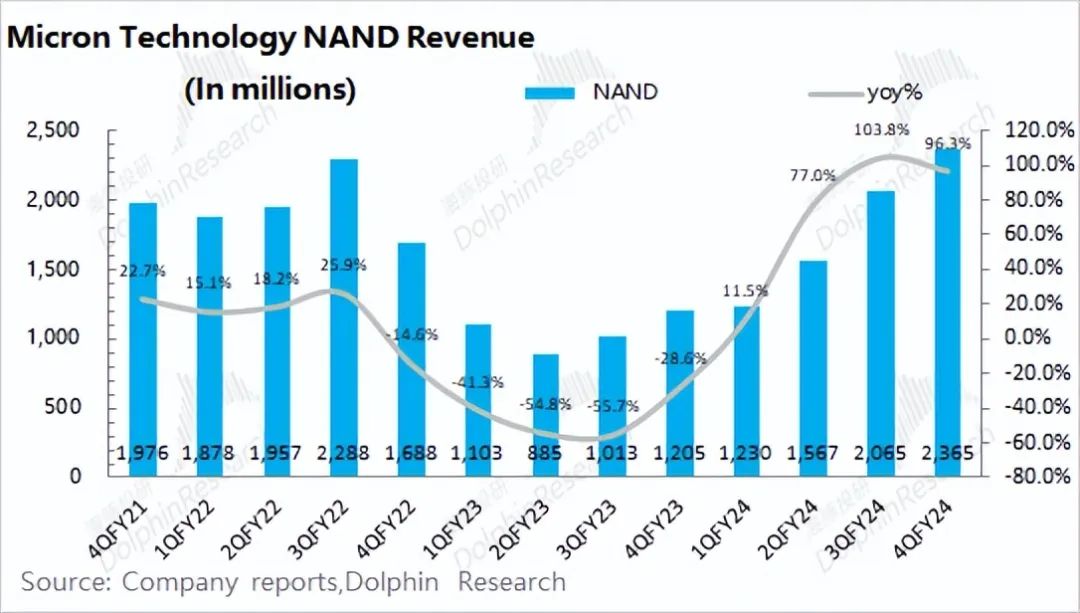

美光公司2024财年第四季度實現淨利潤8.87億美元,略低于市場預期(9.5億美元),主要得益于毛利率及存儲價格的上漲。而在本季度,公司淨利率為11.4%,盈利能力提升明顯。其中公司本季度的經營性利潤達到了15億美元,已經走出了低谷。從此前海豚君的美光深度看《美光:存儲芯片大廠冬天熬完了嗎?》,公司最大的收入來源就是存儲芯片。從最新的财報看, DRAM和NAND仍然是公司最重要的收入來源,兩者合計占比達到99%。因此對美光業務的變化,主要看DRAM和NAND業務的情況。DRAM是公司最大的收入來源,占比達到近7成。而本季度公司DRAM業務收入回升至53.26億美元,同比上升93.3%。這主要是在行業回暖的影響下,公司DRAM産品價格回升的帶動。本季度美光公司DRAM業務環比增長14%,其中出貨量約環比基本持平,而價格端大約有15%的回升。公司預計HBM市場的總市場規模(TAM)将超過250億美元,其中美光有望占據6%以上的市場份額,約為15億美元,占公司收入不足一成,對業績影響仍然較小。由于2024年和2025年期間的HBM出貨量和定價已經鎖定,公司擴大資本開支主要投向于HBM方面。海豚君認為本财季DRAM行業有所回暖,産品報價整體有一定的提升。以DDR4 8G(1G*8)3200Mbps為例,産品報價已經從2023年9月的低點1.4美元,一度上漲至1.83美元的高位,從8月下旬開始逐漸回落至9月末的1.72美元。NAND是公司第二大收入來源,占比達到3成。而本季度公司NAND業務收入為23.65億美元,同比提升96.3%。本季度NAND的增長幅度同樣接近翻倍,是受量價齊升的帶動。其中本季度數據中心SSD收入超10億美元,創季度記錄。公司第九代TLC NAND技術的SSD已正式量産并大批量出貨。本季度美光的NAND業務環比增長14.5%。其中本季度NAND的出貨量和均價分别都有高個位數的增長。

中美簽訂關稅諒解;小米SUV預售火爆

中美簽訂關稅諒解;小米SUV預售火爆

李澤楷旗下保險公司富衛集團(01828.HK)啟動招股

李澤楷旗下保險公司富衛集團(01828.HK)啟動招股

美聯儲拟松綁資本監管;美伊将恢複對話

美聯儲拟松綁資本監管;美伊将恢複對話

鮑威爾降息立場轉靈活;以伊停火協議暫維系

鮑威爾降息立場轉靈活;以伊停火協議暫維系