今年5月,OMS Energy公司(NASDAQ: OMSE)于美國納斯達克市場挂牌交易。這是公司繼2023年于母公司住友商事分拆之後在資本市場的又一重大動作。

近期,羅斯資本(Roth Capital)發表OMSE首次覆蓋報告,認為OMSE作為深耕中東及東南亞的油氣設備制造商,憑借區域化布局、技術壁壘及沙特阿美戰略合作,形成了不可替代的競争優勢。誠然,OMSE已專注于上遊油氣開發領域近50年來,成為了在亞太、中東和北非地區享有卓越聲譽的油田井口系統和特種油井管材裝備的高增長生産商。在多年的發展中,已在戰略區域部署(在6個國家擁有11家制造工廠,600+名員工)、客戶群體維護(全球客戶群體多元化,包括大型、獨立和國内的勘探開發及油田服務運營商)、财務穩健(2025财年實現營收2.036億美元,毛利率從上一财年的29.9%攀升至33. 9%,全年淨利潤達4700萬美元)、擁有資深工程專家、領導(首席執行官已任職10年,擁有30年行業經驗)等方面具有顯著優勢。Roth Capital據其估值預測,給予OMSE的目标價為10美元,距離目前最新收盤價格7.32美元仍有不少上行空間。

基于全球油服及鑽采裝備行業(Oil & Gas Equipment & Service Industry)的51間上市公司最新公布的業績統計數據,目前該行業平均市盈率為14.56倍。而彭博全球油服及鑽采裝備行業的2025年平均預測市盈率均值為20倍以上。反觀OMSE現價市盈率不足7倍,明顯被嚴重低估。針對市盈率較低的問題,OMSE能源負責人在近期簽約活動中表示,該數值較低的其中一個原因可能是由于公司一向作風低調,現作為國際資本市場初哥,亦在不斷摸索中,今後會加強市場溝通,讓市場逐漸了解公司。随着公司持續發展,業績提升,市場溝通到位,相信廣泛的投資者将更了解公司的投資價值,股價自然會上漲。

來源:Stock Analysis

公司早前于7月24日發布了截至2025年3月31日止的全年業績公告。年内,公司營收達約2.04億美元,經營利潤約6,000萬美元,均同比顯著成長。此外,公司現金充裕,截至2025年3月31日,在手現金達7,580萬美元。其中值得注意的是,淨利潤實際同比大幅增長。公司因于2023年前進行了重組,且管理層曾從大股東手中buyout并購,故在2024年按國際會計标準的資産值計價,把資産淨值溢價約5000萬美元計入,形成2023/2024年财年的淨利潤高達超8,000萬美元。若扣除相關一次性資産溢價計入後,2024/2025财年淨利潤超4,500萬美元(2023/2024财年為3,200萬美元),同比大幅增長。尤其值得注意的是,公司目前現金充足,并且沒有債務,

1 技術實力與專業認證構築深厚壁壘

OMSE作為中東及東南亞油氣設備核心供應商,其産品線圍繞上遊勘探開發(E&P)需求構建,形成“設備+服務”雙輪驅動模式。

公司的産品線分為四大類,分别是:特種連接器及管道系統、地面井口系統、高端螺紋加工服務、焊接與檢測服務等。在營收構成中,特種連接器及管道系統占比接近一半(45%),地面井口系統占比約30%,高端螺紋加工服務占比15%左右,而焊接與檢測服務占比約為10%。

特種連接器及管道系統是公司的核心産品線,應用于沙特阿美高硫化氫的酸性氣田、以及印尼深海鑽井平台。具體包括:高壓組裝式JVUV系列、焊接式JVDD系列、以及石油專用管材OCTG等。材質上,采用高鎳合金鋼材料,耐受頁岩氣井的極端高溫高壓工況(壓力>15,000 PSI,溫度>350°F)。密封技術方面,采用金屬對金屬的密封設計,相比傳統橡膠密封件,在含硫氣田腐蝕環境下壽命提升3倍。此外,通過模塊化設計實現快速現場安裝,例如在沙特阿美項目中效率提升40%。

另外,值得留意的是,OMSE 亦已布局擁有巨大發展潛力的油氣管道檢測及維護服務業務。衆所周知,油氣管道洩漏的及早預防及監控,是全球油企日常運營中的一大挑戰。油氣管道洩漏是石油和天然氣行業中的嚴重問題,可能導緻環境嚴重污染、巨大安全隐患和經濟損失。根據WiseGUY關于油氣管道維護市場的報告,相關市場規模預計将從2025年的1029億美元增長到2035年的1500億美元。 2025年至2035年預測期間的複合年增長率(CAGR)估計約為3.85%。特别的是,根據Data Bridge市場研究指出,2024 年全球管道監控系統市場規模達到 184.5 億美元,預計到 2032 年将達到 326.5 億美元,2025 年至 2032 年預測期内的複合年增長率為 7.40%。目前,全球油氣管道維護市場基本上仍是沿用傳統的超聲波管道探測工具,去監控管道内的情況。但,衆所周知,這種傳統油氣管道監控方式并不理想。随着AI人工智能技術的全面爆發,市場正期待創新的AI人工智能油氣管道監控解決方案。OMS Energy Tecnologies将和合作夥伴Ministry XR一起投入研發以AI人工智能及機器人技術賦能驅動的創新的全面管道監控解決方案,進一步助力油企以更高效更低成本的方法去實現油氣管道的安全,維護環境生态,構築美麗健康的未來世界。

據了解,以上由AI人工智能及機器人技術賦能驅動的油氣管道檢測及維護服務最快将于年内試運營,并于明年落地。OMSE在全球多個地區擁有超200個客戶,且不少是全球Top3的石油及油服工程公司,相信在未來的業務拓展中将而不利。同時,油氣管道檢測及維護服務的毛利水平遠高于設備制造,OMSE未來的盈利能力将有望進一步提升,此不可不察。

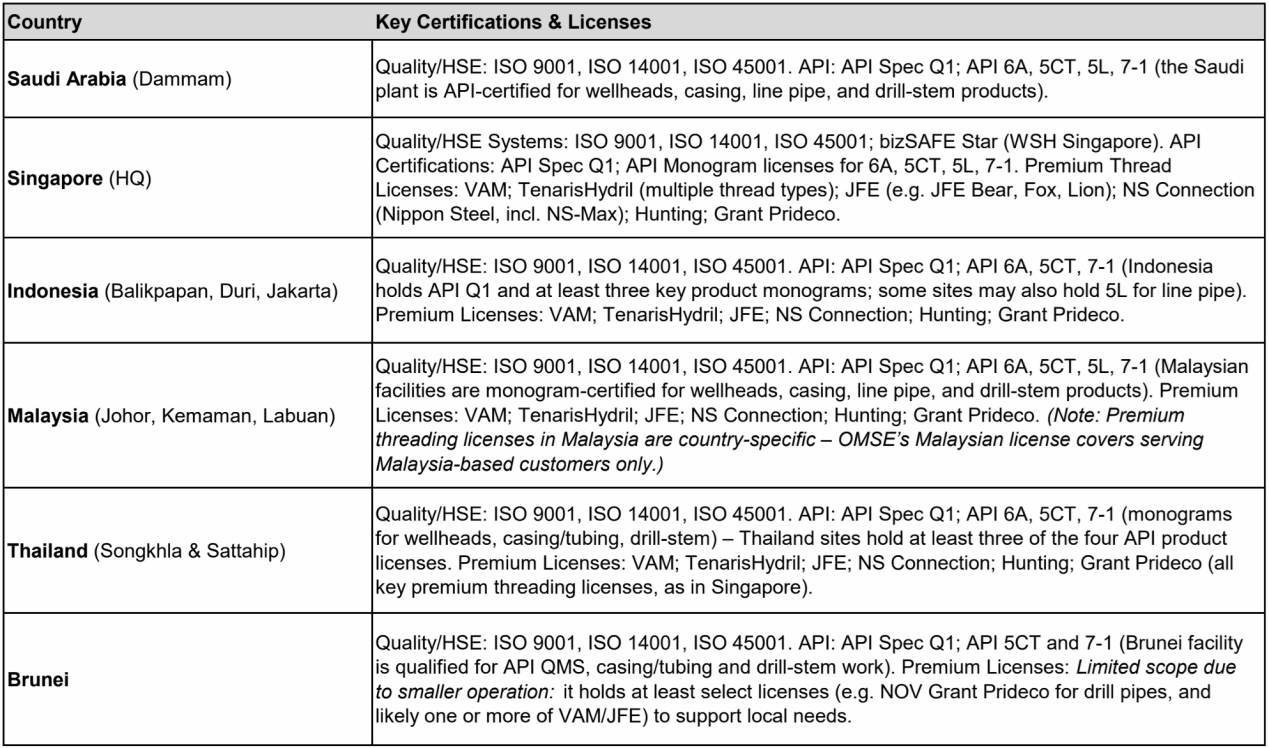

在認證體系方面,公司全工廠覆蓋API Q1(質量)、ISO 14001(環境)等核心認證,并擁有VAM、Tenaris等高端螺紋加工許可證。這些認證體系為OMSE提供了深厚的競争壁壘。例如在時間上,新進入者獲取API/ISO認證需6-12個月,高端螺紋許可需額外技術驗證。此外,部分國家的技術認證存在排他性,像馬來西亞螺紋許可僅限服務本國客戶,阻斷橫向競争。在這些認證體系形成的“高門檻”的保護下,OMSE在油氣設備行業得以長期維持其定價能力。

表:OMSE在不同國家/市場的核心認證與許可證

來源:Roth Capital

總結而言,公司的産品具備極端環境材料工藝(耐高硫/耐高壓/耐高溫)、精密制造能力(微米級螺紋)、以及認證體系壟斷(六國API全覆蓋)等硬實力。基于以上實力以及公司多年積累的行業經驗,使得OMSE在中東北非以及東南亞等區域市場建立了不可替代性以及深厚的護城河,且因此具備了從“單一設備制造商”向“技術集成服務商”轉型。公司負責人近期表示,未來,憑借公司現有的業務,輔之技術與人工智能的機會,其業績可能還會有更多增長。此外,如果能在新興領域找到合适的機會,建立合資企業,将會進一步推動營收增長。

2 區域性潛力打開高增長空間

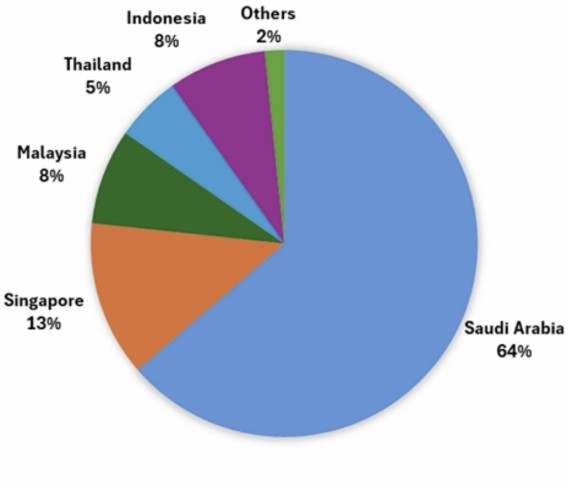

在區位因素上,OMSE主要覆蓋中東與東南亞兩大市場,運營11座工廠,形成了覆蓋核心産油區的“雙大本營”網絡。其中東南亞包括新加坡、馬來西亞、泰國、印尼等五個國家,而中東則以沙特為核心。根據2024财年數據,沙特為總營收貢獻了64%的份額,而東南亞五國則在總營收中占比36%。

圖:OMSE 2024年不同國家/市場營收占比

來源:Roth Capital

正是在這兩個市場的布局,使得OMSE具備了捕捉未來石油天然氣行業的增長潛力。一方面,中東與東南亞是全球石油天然氣資源儲量最豐富的地區;另一方面,中東地區未來石油擴産以及東南亞國家能源自主化的浪潮,都将推動OMSE實現業務的快速增長。

中東方面,如前文所提及,公司與沙特阿美簽署的10年協議預計于2025年可為公司貢獻1.6億美金的收入。此外,根據沙特的擴産計劃,到2030年沙特的石油産量較2024年增長20~30%,而2025年的上遊勘探與生産預算預計為55億美元,成為公司業績增長的重要推動力。

并且近年來,中東市場的增長非常快,除沙特之外,科威特石油公司(KPC)拟投入300億美元的增産計劃,将2040年産量目标2040年增加至400萬桶/日。目前OMSE管道連接器資質認證中,成功後預期将帶來5,000萬-8,000萬美元/年收入。阿曼能源部門計劃于2025年投資47億美元,開發11個新區塊。有望為OMSE帶來800萬美元的年收入。

東南亞方面,公司也與印度尼西亞(Pertamina)、泰國(PTTEP)和馬來西亞(Petronas)簽訂數個LTAs(獲得PT Seleraya Belida和Pertamina Hulu Sanga Sanga的新訂單;與泰國PTTEP續簽了為期三年的合同。),進一步促進公司的東南亞市場擴展。OMSE負責人近期也公開表示,東南亞和中東仍将是公司重點關注的市場

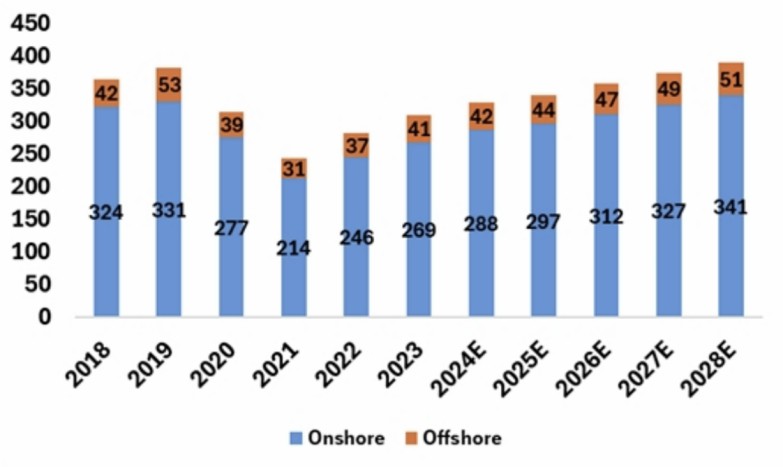

此外,中東與北非地區的鑽井活動也在持續升溫。據預測,2025年海上/陸上平台合計341台,較2021年的階段性最低點反彈59%,直接帶動設備更換與維護需求。OMSE與沙特阿美的合作,不僅是業績的“壓艙石”,更是撬動中東更廣闊市場的“跳闆”,有助于公司在中東地區取得良好的聲望和信譽,為将來拓展更多合作關系奠定基礎。并且,未來人工智能也會在鑽井方面有所涉及。

圖:中東與北非(MENA)市場平均活躍油井平台數量

來源:Roth Capital

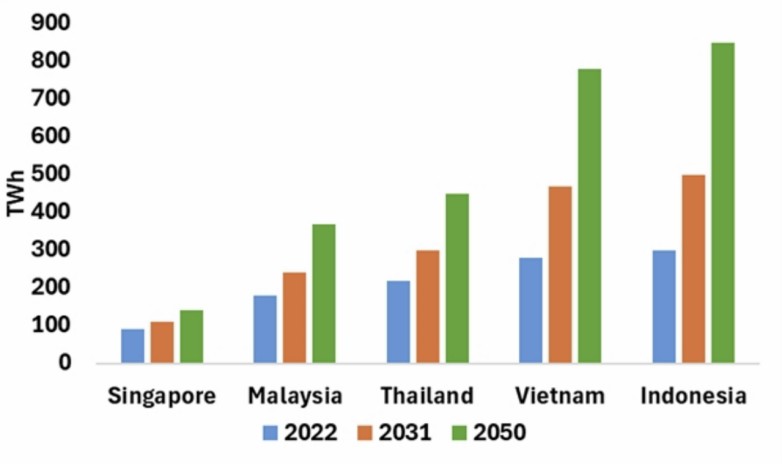

東南亞市場的潛在需求增量,主要來自能源自主化政策催生結構性機會。而構成東南亞各國對能源需求的原因在于其高速增長的經濟對能源的需求。自2022-2028年,全球一次能源各類型的消費量都呈現增加趨勢,全球勘探與開發資本支出,将較于2022年,2028年預計增長6.4%,全球油田服務市場規模制造業解決方案行業,相較于2022年,2028年年複合增長率預計增加6.9%。有預測認為,東南亞電力需求2050年将達800TWh(較2022年翻倍),推動油氣勘探與替代能源設備需求。

圖:東南亞五國的電力需求現狀及其展望

來源:Roth Capital

目前東南亞各國的能源對外依存度較高,各國政府均制定了能源自主化的計劃。例如泰國國家石油公司(PTTEP)2025年資本開支53億美元,同比增長23%。五年規劃投資212億,将原油的進口依賴減少65%。而馬來西亞國家石油公司(Petronas)的目标則是2025-2027年維持200萬桶/日産量,未來三年規劃400口新井。

綜上,OMSE在中東與東南亞的布局屬于能源增産核心區域,而公司的産品系列以及工廠網絡,則如同嵌入這些産油區的“基礎設施”。未來這些“基礎設施”既受益于區域資本開支紅利,又可以通過“屬地化”策略構建競争護城河。

3 零負債、高毛利:彰顯财務健康性

财務上,OMSE維持零負債以及充裕的現金流,成為同行業中少見的财務健康的優秀案例。

具體來看,根據最新數據,公司于2025年5月IPO發行370萬股,淨融資3080萬美元之後,其持有現金金額為9100萬美元現金(占總市值31.2%),且沒有任何有息負債,體現出健康的财務狀況。因此,公司有能力通過股票回購或通過分紅政策等方式回報股東,提升股票價值。

如前文所述,中東與東南亞油氣設備市場未來增長潛力較大,而公司憑借其健康的财務狀況,得以在未來的增長發展中享有充分的主動權。具體來看,公司賬面上高達市值30%以上價值的現金,可以為公司在研發、并購、以及分紅回購層面提供充分的選擇空間。

并購方面,公司可以通過并購實現“精準補強”的邏輯,以及通過同類并購來減少競争、提升定價權,以及擴大市場份額。

總之,“零負債”以及充足的現金,為公司在“防守”和“進攻”兩個方向上都提供了充分的選擇。防守方面,可以通過分紅或回購回饋股東,而進攻方向上,可以通過資本開支或适當增加财務杠杆來實現增長。

4 總結

綜合上文分析,OMSE公司已成為亞太和中東和北非地區OCTG和SWS的資深生産商,并具有廣泛的戰略位置覆蓋面,與客戶需求的快速響應速度,高質量、多樣化的客戶群,從而實現了收入和利潤的同比增長,強大的自由現金流能力和資産負債表。輔之有經驗的知識型管理團隊的關鍵優勢,高超的産品技術實力、AI機器人的新業務投入,以及沙特阿美建立的長期合作關系,使得該公司已在油氣開采設備行業占據獨特的生态定位。并且未來中東擴産與在東南亞國家能源自主化的潛力為公司的業務增長提供了充分的空間。

另一方面,公司的财務健康性,包括零負債、高毛利、以及充足現金的特點,使得公司在面對機遇的時候具有充分的策略選擇空間。這些因素都使得公司具備“進可攻、退可守”的特性,因而具備投資上的稀缺屬性。

鑒于公司目前偏低的估值水平,以及未來高增長的潛力,筆者認為OMSE未來有望在預期差的驅動下實現估值修複甚至估值與業績同步上揚的“戴維斯雙擊”。