隔夜要點

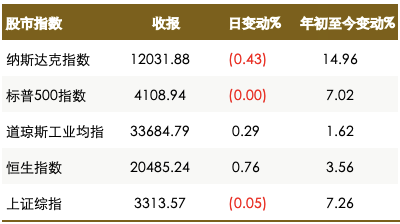

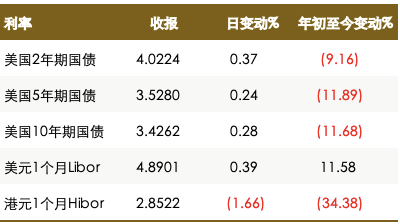

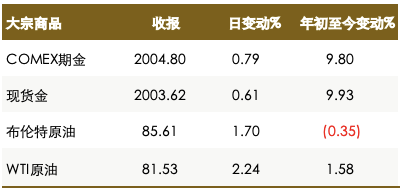

l 美聯儲官員對接下來是否進一步加息釋放不同信号,美國周三将公布的CPI數據料提供更多線索。美股大盤窄幅震蕩,科技股走低。美債收盤漲跌不一,2年期、10年期美債收益率上漲,30年期下跌。美元指數止步三連漲,美元兌大多數G-10貨币走弱,金價再次攀升至2000美元心理水平之上。油價上漲。

上傳中...

上傳中...

上傳中...

上傳中...國際新聞

l 美聯儲官員對接下來是否進一步加息釋放出不同信号,紐約聯儲行長表示,有關5月份再加息一次的預測是個“合理的起點”;芝加哥聯儲行長認為當下貨币政策應保持謹慎;費城聯儲行長稱準備在必要時采取更多措施遏制通脹。

l 根據紐約聯邦儲備銀行的最新預測,較高的利率可能會導緻美聯儲資産組合遭受更大的經營虧損,并在“一段時間内”暫停向美國财政部彙款,從而令政府收入受損。

l 因金融風險加劇壓力,國際貨币基金組織(IMF)下調今明兩年全球經濟增長率預期各0.1個百分點,料今年全球通脹率達7%,比1月份的預測高0.4個百分點,并表示現在斷言金融業動蕩全面消除為時尚早,銀行業的崩盤可能會拖累全球經濟增長。

l IMF還預計,2023年英國經濟将下跌0.3%,該國的失業率和通脹率也将比其他主要經濟體更糟,預計經濟下滑将導緻英國2024年失業率上升1個百分點至4.7%,而歐洲大部分地區的失業率将持平或下降。

l 美國财長耶倫堅稱美國沒有信貸緊縮迹象,全球經濟形勢好于半年前,稱美國經濟表現得異常出色,新增就業強勁,通脹逐步下降,消費支出穩健,認為經濟不會下滑。

l 受銀行業危機波及,全美獨立企業聯盟(NFIB)公布的一項調查顯示,頻繁借款的小企業主中有淨9%表示融資比三個月前更困難,創下了2012年12月以來最高紀錄;同樣比例的受訪者預計未來3個月信貸環境将更為嚴峻,追平10年來的最高水平。

l 紐約梅隆銀行(BK.US):海外流入美債市場的資金量崩盤式下降,債券市場流動性更加惡化。

l 美銀發布報告稱,美銀客戶上周自美股市場撤出23億美元,大中小盤股均在抛售之列,是連續第二周出現資金外流,機構和散戶、對沖基金客戶的賣盤明顯。

l 歐元區2月零售銷售月率-0.8%,預期-0.80%,前值0.30%。

l 美國3月NFIB小型企業信心指數90.1,預期89.3,前值90.9。

l 波音(BA.US)公司單季飛機交付量自2018年年中以來首次超過空中客車。

大中華新聞

l 中國3月CPI年率0.7%,預期1.1%,前值1.0%。中國3月信貸增速快于預期,企業貸款繼續快速增長,當月金融機構新增人民币貸款3.89萬億元,新增中長期貸款較2月幾乎翻番。

l 中國3月M2貨币供應年率12.7%,預期12.7%,前值12.9%。

l 中國3月社會融資規模5.38萬億元,預期4.5萬億元,前值3.16萬億元。

l 中國商務部:中方願與澳大利亞一道,本着對話協商合作精神,共同解決更多經貿争議。此前中澳兩國就大麥雙反措施争端達成共識。

l 央視:解放軍三天演習後繼續在台灣周邊進行艦艇實戰化訓練。日經:約25家美國國防承包商計劃5月初派代表前往台灣,讨論無人機和彈藥合作生産問題。

l 彭博:中國工商銀行據稱考慮購買美國抵押貸款債券(CLO),主要關注AAA評級部分。

l 伯克希爾哈撒韋(BRK.US)對比亞迪(1211.HK)H股的持股比例從11.13%降至10.9%。

l 日經新聞報道,巴菲特稱地緣政治緊張局勢是伯克希爾哈撒韋在投資台積電(TSM.US)僅僅幾個月後就決定出售其大部分持股的“考量”。

商品及外彙市場

l 美元指數結束連續三天的上漲,下跌0.2%。美元兌大多數G-10貨币走弱,美元/瑞郎跌0.7%至0.9031;交易員稱,銀行間賬戶大都持有美元兌歐元和日元的空頭倉位,但現在也開始在建立美元/瑞郎的空頭頭寸。多倫多道明銀行策略師預計未來幾個月美元将出現更大幅度的回調,很大程度上将取決于近期公布的數據,尤其是3月的CPI。

l 日本散戶投資者降低日元空頭押注,預測日本央行将會調整政策。Fujitomi Securities Co.首席技術分析師表示,由于猜測日本央行新任行長會令政策恢複正常,越來越多的人預計日元升值。

财報和經濟數據焦點

l 美國3月未季調CPI年率(預期5.2%,前值6.00%)

l 美國3月季調後CPI月率(預期0.20%,前值0.40%)

l 加拿大至4月12日央行利率決定(預期4.50%,前值4.50%)

l 美國至4月7日當周EIA原油庫存(萬桶) (預期-130,前值-373.9)

上傳中...

上傳中...文章來源:Goldhorse Capital Extramile

作者:Bob Liu