戶外運動賽道在疫情中借勢而進,而高爾夫運動由于其安全的社交距離以及有利身心健康,成為了當下的一個快速發展的細分領域。 根據R&A的市場調研,全球的高爾夫人口在過去五年增加了560萬,而IMARC國際市場調研也預測高爾夫設備的将從市場規模2021年的73億美金增加到2027年的93.5億美金。

在此形勢之下,随着市場的進一步重新開放和零售活動的複常,高爾夫消費需求出現了強勁反彈。近日,高爾夫用具頂尖品牌HONMA高爾夫(6858.HK,又稱“本間高爾夫”)發布截至2022年9月30日止六個月的中期業績報告。公司延續強勁增長勢頭,多項經營業績斬獲不俗業績。

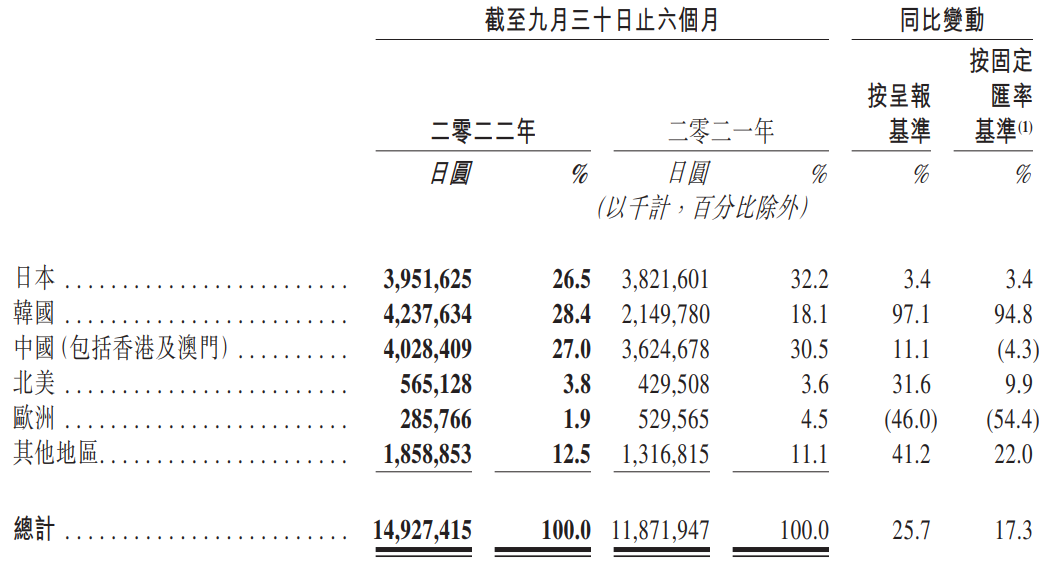

具體來看,延續至2022年3月31日止财年之強勁表現,HONMA高爾夫幾大主要市場貢獻收益在統計期間均錄得高雙位數的同比增速。其中,韓國、中國、北美及其他地區市場貢獻收益分别同比大幅增長97.1%、11.1%、31.6%及41.2%。

總體而言,公司中期錄得總收益149.27億日圓,同比增長25.7%;溢利淨額30.87億日圓,同比增長129.0%。

此外,HONMA高爾夫董事會宣布派發中期股息每股1.5日圓,總計約9.1億日圓。對應公司總計可分派溢利,HONMA高爾夫派息率高達29.4%。

綜合考慮HONMA高爾夫在财務報表直觀可見的盈利能力,展望後市,随着疫情逐步消散,消費需求繼續反彈,HONMA高爾夫将繼續投資拓展産品、渠道和品牌,提升運營效益,抓住高爾夫市場強勁複蘇的機遇, 未來持續擴張和保持高盈利能力可期。頂尖高爾夫品牌将有可能維持常态化高速增長,因而股價獲得較大重估空間。

1. 高爾夫行業持續複蘇,亞洲市場收益持續增長

截至2022年9月30日止六個月期間,HONMA高爾夫從容應對部分市場持續的疫情管控及供應鍊挑戰增加等不利因素,繼續借勢高爾夫行業持續複蘇的勢頭,在亞洲及美國等多個市場錄得強勁增長。

其中,亞洲韓國市場表現最為亮眼。因應市場參與高爾夫運動人數持續增長,及今年初推出新産品,報告期間HONMA高爾夫在韓國市場錄得收益42.38億日圓,同比大幅上升97.1%,接近翻倍。韓國市場亦一躍成為公司第一大市場,貢獻HONMA高爾夫28.4%的總收益。日本和中國則憑借3.4%和11.1%的銷售增幅,分别貢獻26.5%和27.0%的收益占比。

此外,HONMA高爾夫在北美市場錄得收益5.65億日圓,同比增長31.6%,成為公司收益增速僅次韓國市場的區域市場。考慮北美市場高爾夫市場受衆數量及消費水平,該市場将有可望繼續為集團貢獻收益成長。

(圖源:公司中期業績報告)

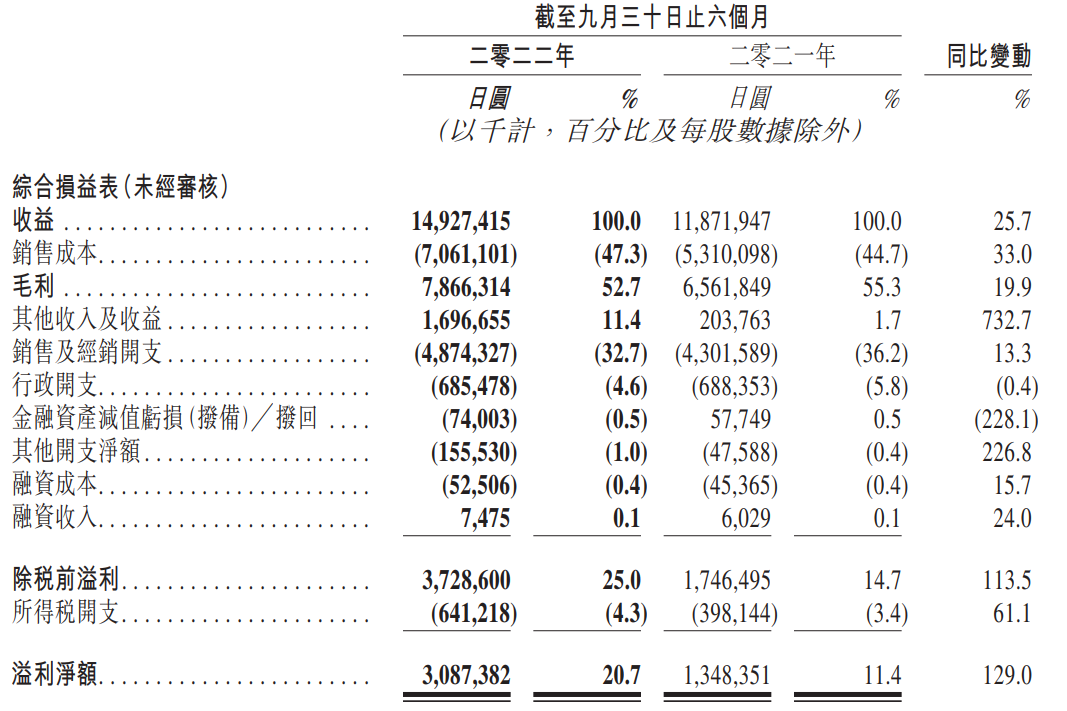

在成本端,盡管受通貨膨脹及日圓兌美元貶值影響,HONMA産品毛利率由上年同期的55.3%略微減少至52.7%。但同期,公司銷售和行政費用率亦從上年同期的41.5%下降至37.7%,淨利潤率從11.4%增至20.7%,顯示HONMA高爾夫控費、運營效率及盈利能力持續提升。

(圖源:公司中期業績報告)

2. 加碼品牌重塑,優化産品組合

在此前文章《多地市場銷售齊創新高,六十年頂級高爾夫品牌HONMA(06858.HK)高爾夫曆久彌新》中,我們曾提過,疫情期間HONMA高爾夫正不斷通過重新定位(repositioning)和年輕化(rejuvenation)策略重塑其品牌,獲得年輕消費者的青睐。 根據Linchipin的調查,在美國女性占高爾夫練習場40%的客源,而6-36歲的人群占場内高爾夫的35%,此外有1400萬的美國年輕人想在一年裡打一場高爾夫。 随着越來越多的年輕人和女性參與高爾夫運動,作為1959年創立于日本的高端高爾夫品牌,HONMA與時俱進保持與消費者的緊密連接。

從半年報披露來看,HONMA高爾夫的品牌重塑已經開始收獲成果。目前公司贊助了11名亞洲地區年輕有潛力的球手,他們通過積極的線下活動和消費者互動,并在社交媒體上更加活躍,有效助力品牌及産品在互聯網時代的球手中傳播,從而助推銷售增長。

此外,公司亦通過細分産品市場(segmentation),優化其産品組合,以滿足不同目标消費者的需求。

按高爾夫球手對價格、設計和性能重視程度三個維度,HONMA高爾夫将市場消費者劃分為九個主要分部, 并決定聚焦其中的第二分部(超高端)和第六分部(超性能),以最大化地發揮HONMA在球杆設計和制杆技藝方面的優勢。其中BERES球杆家族以超高端細分市場消費者為目标,TOUR WORLD球杆家族則主要面向超性能細分市場消費者。

(圖源:公司中期業績報告)

(圖源:公司中期業績報告)今年年内,HONMA高爾夫推出新産品Beres Aizu及TW757,持續滲透兩大主攻細分市場。因而,報告期間BERES及TOUR WORLD兩大家族産品銷售收益分别同比增長37.1%及17.1%。此外,為順應女性球手數量快速增長的趨勢,公司還特推出專為亞洲年輕女性設計的球杆(包括中國櫻之舞和日本Lady Go)。

在細分市場持續發力,按收益産品劃分,公司高爾夫球杆銷售收益同比增長31.2%,證明HONMA高爾夫在成功年輕化重塑品牌之後,其今年在細分市場的投入亦收獲不俗的反饋。

3. 布局全渠道銷售思維,頂尖高爾夫品牌後市可期

最後,來看HONMA高爾夫在銷售渠道端的戰略部署。

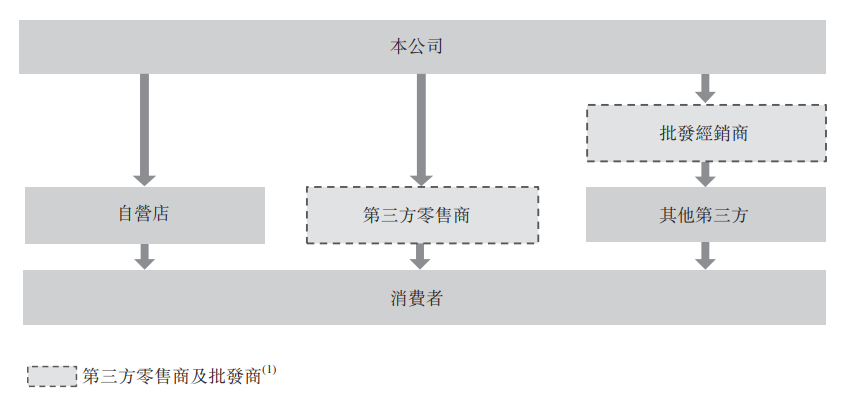

HONMA在銷售渠道端的布局包括建立一套線上+線下全覆蓋的銷售網絡,為消費者提供全方位、一緻性的品牌消費體驗。

作為頂尖高爾夫用具品牌,HONMA擁有行業裡獨特的自營零售渠道,承載了品牌展示和體驗的功能。截至2022年9月30日共有83間品牌自營門店,均布局在亞洲。今年上半年,随着各主要市場的逐步開放,HONMA正對各地零售店進行門店形象的統一和升級,為盡可能滿足熱忱型高爾夫愛好者的需求,部分自營店提供試打中心,配備高速攝像機及加裝顯示屏,以讓消費者在試杆是直觀感受HONMA的球杆性能和對成績的提升。

與此同時,集團也不斷拓寬第三方的銷售點,随着全球大部分地區疫情管控的放開,HONMA持續透過跟第三方零售及批發商合作,加強滲透幷獲得更多的市場份額。截至期末,公司在全球市場共有3,831個第三方零售點。

(圖源:公司中期業績報告)

(圖源:公司中期業績報告)此外,作為傳統線下渠道的延伸,公司在疫情後加快推進數字化營銷和電商戰略,通過海内外最當紅的社交媒體平台(微信公衆号、小紅書、抖音、Instagram、Facebook)等進行内容營銷,打通線上線下的會員系統,投入經營私域和培養品牌獨有的社群文化,增強用戶忠誠度和品牌粘性。

展望後市,行業頂尖高爾夫用具品牌HONMA高爾夫未來業績增長有三大利好因素驅動:

A.全球高爾夫行業持續複蘇,亞洲市場高爾夫行業發展正勁,加速搶占本土市場份額;

B.品牌重塑戰略及細分市場産品優化策略效果兌現;

C.市場渠道布局深化,線上+線下全渠道銷售穩步推進。

綜合考慮以上因素,HONMA高爾夫在截至2022年3月31日止年度總收益同比增加27.4%,之後六個月内的收益同比再增長25.7%或并不是“昙花一現”。

結論

考慮公司當前對比港股體育用品行業闆塊其他個股估值偏低,且不論行業賽道還是公司基本面均表現穩健,而公司所處的高端消費區間又具有穿越周期的強防禦性,HONMA高爾夫或已具備長期投資價值。

此外,對比美股市場上的Topgolf Callaway Brands Corp. (NYSE:MODG), NIKE, Inc. (NYSE:NKE), and Acushnet Holdings Corp. (NYSE:GOLF),以及A股市場的高爾夫服飾品牌比音樂芬(002832.SZ),他們的市盈率都在18-22之間, 反觀目前HONMA高爾夫截至11月30日收盤滾動市盈率隻為4.15X。如果計及公司身處賽道未來增長前景以及近期在品牌重塑和銷售渠道改造方面的布局,HONMA高爾夫或還有較大的估值修複空間。

結合高爾夫行業當前疫情後的強勢反彈趨勢,以及公司成功的産品和品牌策略,2022年上半年HONMA高爾夫正在延續傳奇,向着實現百年品牌新征程穩步前進。